-सोमनाथ खनाल-

ब्याजदर आफैंमा अर्थतन्त्रको संवेदनशील विषय हो । अर्थतन्त्रमा यसको उतारचढावले लाखौं नागरिकको दैनिकी प्रभावित हुने गर्दछ । घर किन्ने सपना होस् वा व्यवसायको सुरुवातसँगै विस्तार गर्ने योजना किन नहोस् । यो अर्थतन्त्रका प्रत्येक आयामसँग जोडिएको हुन्छ । वर्तमान अवस्थामा बैंकको ब्याजदर इतिहाकै सस्तो भएको अवस्था छ, भने आजभन्दा दुई-तीन वर्ष पहिले ऐतिहासिक रुपमै ब्याजदर महंगो भएको थियो ।

ब्याजदर उतारचढाव अर्थतन्त्र चलायमानको प्रकृया हो, तर अत्याधिक उतारचढाव हुनु अर्थतन्त्रको लागि राम्रो भने होइन् । यस्तै उतारचढावलाई नियन्त्रण गर्ने उद्देश्यले विकास गरिएको महत्वपूर्ण उपकरणको रुपमा ब्याजदर करिडोरलाई बुझिन्छ ।

ब्याजदर करिडोरको विश्व इतिहास

सन् १९९० को दशकमा विश्वव्यापी रूपमा मुद्रा बजार र मौद्रिक नीतिहरूमा सुधारहरू आए । धेरै देशहरूले मुद्रा बजारलाई अधिक उदार बनाउने र ब्याजदरलाई बजारमा आधारित बनाउने प्रयास गरे । यसैबेलादेखि धेरै देशका केन्द्रीय बैंकहरूले ब्याजदरलाई नियन्त्रण गर्न र तरलता प्रबन्धन गर्न करिडोर प्रणालीको प्रयोग गर्न थालेको इतिहास छ ।

सन् १९९९ मा युरोपेली केन्द्रीय बैंक(इसिबी)ले युरोजोनको मुद्रा नीति कार्यान्वयन गर्न आंशिक रुपमा ब्याजदर करिडोर प्रणाली अपनाएको थियो । इसिबीले मुख्य रिफाइनान्सिङ रेट, डिपोजिट रेट र मार्जिनल लेन्डिङ फ्यासिलिटीको माध्यमबाट ब्याजदर कोरिडोर स्थापित गर्यो ।

यसले इसिबीलाई युरोजोनमा मूल्य स्थिरता र आर्थिक स्थिरता कायम गर्न मद्दत गर्यो । युरोपेली केन्द्रीय बैंकको सफलतापछि अन्य धेरै देशहरूले पनि ब्याजदर करिडोर प्रणाली अपनाउन थालेको इतिहास छ । मुख्यगरी सन् २००८ मा विश्वव्यापी रुपमा फैलिएको वित्तीय संकटपछि तरलता व्यवस्थापन अझै चूनौतीपूर्ण बन्यो । जसकारण विभिन्न देशका केन्द्रीय बैंकहरूले ब्याजदर करिडोरलाई अझ प्रभावकारी रूपमा परिमार्जन गर्न थाले ।

जापान, अमेरिका, भारत, चीन, क्यानडा, अस्ट्रेलिया लगायतका धेरै देशहरूले यस प्रणालीलाई आफ्नो मुद्रा नीतिमा समावेश गरे । अमेरिकाको केन्द्रीय बैंक फेडेरल रिर्जभले सन् २००८ को वित्तीय संकट र तरलता तथा ब्याजदरको समुचित व्यवस्थापन गर्न २००८ को मौद्रिक नीतिमै यसलाई समेटेको थियो । पछि यसलाई तथा परिमार्जन तथा पुरस्कृत गर्दै गएको देखिन्छ ।

छिमेकी राष्ट्र भारतको केन्द्रीय बैंक भारतीय रिजर्भ बैंकले सन् २०११ मा ब्याजदर करिडोर प्रणाली लागू गर्यो । जसमा रेपो रेट, रिभर्स रेपो रेट र मार्जिनल स्ट्याण्डिङ फ्यासिलिटीको प्रयोग गरेको थियो । यता अर्को छिमेकी चीनले पनि २०१५ बाट ब्याजदर करिडोर लागु गरेको देखिन्छ ।

खासगरी ब्याजदर करिडोरको विश्वव्यापी इतिहास हेर्दा मुलतः सन् २००८ मा विश्वव्यापी रुपमा फैलिएको वित्तीय संकटले ग्लोबल्ली तरलता ब्यवस्थापन गर्न अझै चुनौतीपूर्ण बन्यो । जसकारण संसार भरका केन्द्रीय बैंकहरूले तरलता व्यवस्थापनको मुख्य औजार खोज्दै गर्दा ब्याजदर करिडोरलाई धेरैले रोज्न पुगेको देखिन्छ र त्यसको कार्यान्वयन भएको देखिन्छ ।

यसलाई अझ प्रभावकारी रूपमा परिमार्जन गर्दै ब्याजदर करिडोरमार्फत तरलता व्यवस्थापन प्रभावकारी बनाएको पाइन्छ । मुद्रास्फीति तथा बजारको स्थायित्व तथा आर्थिक सवलीकरण कायम गर्न यसको योगदान साच्चै नै ओजिलो बनेको इतिहास छ ।

ब्याजदर करिडोरमा नेपालको इतिहास

ब्याजदर करिडोरकोे इतिहास नेपालमा त्यति लामो त छैन । यद्यपी ब्याजदर करिडोर कार्यान्वयनमा ल्याउनको लागि नेपाल राष्ट्र बैंकले आ.व. २०६८-६९ को मौद्रिक नीतिको अर्धवार्षिक समीक्षामा ब्याजदर करिडोर प्रयोगमा ल्याउने उल्लेख गरेको थियो ।

यसको वास्तविक आवश्यकताको महसुस गरी आ.व २०७३-७४ को मौद्रिक नीतिको संचालन लक्ष्य तथा उपकरणको लागि पहिलो पटक ब्याजदर करिडोर उल्लेख गरी २०७३ साउन २६ गतेदेखि कार्यान्वयनमा ल्याएको देखिन्छ । उक्त ब्याजदर करिडोर सम्बन्धी कार्यविधि २०७४ बनाएर २०७५-७६ मा पारिमार्जन र संशोधित करिडोर नीति लागु गरिएको थियो ।

यसरी आ.व २०७६-०७७ को मौद्रिक नीतिमार्फत उल्लेखित व्यवस्थापन बमोजिम ब्याजदर करिडोर कार्यविधि २०७६ लागु गरिएको छ । यसलाई २०७७ मा पहिलो पटक संशोधन गरी लागु गरेको थियो । कोभिड-१९ र युक्रेन र रसियाको युद्धले विश्वव्यापी आर्थिक संकट आउने सम्भावनालाई आँकलन गर्दै आ.व २०७९-८० को मौद्रिक नीतिमा नेपाल राष्ट्र बैंकले आर्थिक मन्दीलाई रोक्न ब्याजदर करिडोरका दरहरू परिमार्जन गर्दै बजारलाई तरलता व्यवस्थापन गर्न मार्गदर्शन जारी गरेको थियो ।

त्यसैगरी आर्थिक वर्ष २०८०-८१ को मौद्रिक नीतिमार्फत ब्याजदर करिडोरलाई परिष्कृत गर्दै ब्याजदर करिडोरको तल्लो सीमामा स्थायी निक्षेप संकलन सुविधा उपलब्ध गराउने व्यवस्था गरिएको छ ।

वास्तवमा विश्वव्यापीरुपमा जस्तै नेपालमा पनि ब्याजदर करिडोर परिष्कृत हुने क्रममै रहेको छ । यसरी नेपाल राष्ट्र बैंकले समय–समयमा रेपो रेट र रिभर्स रेपो रेटमार्फत प्रत्येक त्रैमासिक मुद्रा नीति समीक्षा गर्दा ब्याजदर करिडोरलाई समायोजन गरेर बजारमा तरलता नियन्त्रण गर्ने प्रयास गरेको देखिन्छ । वास्तवमा ब्याजदर करिडोर नेपालको मौद्रिक नीतिको नयाँ युगको रुपमा समेत परिभाषित गर्न पनि सकिन्छ ।

त्यसो भए ब्याजदर करिडोर के हो ?

बैंक तथा वित्तीय संस्थाको अल्पकालीन र दिर्घकालिन ब्याजदरलाई न्यूनतम र अधिकतम दरको सीमाभित्र राख्नको लागि केन्द्रीय बैंकले उपयोगमा ल्याइएका विभिन्न उपकरणहरुको समग्ररुपलाई ब्याजदर करिडोर भनिन्छ । ब्याजदर करिडोरले बैंकको ब्याजदर कुनै निश्चित सीमा भन्दामाथि र तल जाँदैन भन्ने उद्देश्य राखेको हुन्छ ।

यो ब्याजदरको स्थायित्व कायम गर्ने महत्वपूर्ण उपकरण पनि हो । ब्याजदर प्रणालीमा स्थायित्व रहोस् । तरलता व्यवस्थापन सहज होस् । ब्याजदरको उतार-चढावमा स्थायित्व होस् । वित्तीय क्षेत्रको स्थायित्वका साथै बचतकर्ता, व्यवसायी र ऋणकर्ताले सुलभ तरिकाले कर्जा पाउन । सस्तो दरमा कर्जा पाउन । बचतकर्ताले पनि सम्मानजनक ब्याजदर पाउन भन्ने मुख्य उद्देश्यका साथ ब्याजदर कोरिडोर लागु गरिएको हो ।

बैंक तथा वित्तीय संस्थाहरुलाई छोटो अवधिको लागि तरलताको आवश्यकता भएमा अन्तरबैंक बजार र खुल्ला बजारमा सहभागी भएर उक्त आवश्यकता पुरा गर्दछन् । एउटा बैंकले अर्को बैंकबाट ऋण सापटी लिनुपर्दा तिर्नुपर्ने ब्याजदर अन्तर बैंक ब्याजदर हो । यदि तरलता अभाव हुँदा यस्तो ब्याज बढ्दछ भने अधिक तरलता हुँदा ब्याजदर घट्दछ ।

अन्तरबैंक ब्याजदर बढ्दा बचत तथा कर्जाको ब्याजदर बढ्ने र घट्दा कर्जाको र बचतको ब्याजदर घट्ने सम्भावना हुन्छ । त्यस्तो उतारचढावले लगानीलाई हतोत्साहित गर्न तथा वित्तीय क्षेत्रमा स्थायित्वमा चुनौती खडा गर्ने भएकाले यसको स्थायित्वका लागि पनि ब्याजदर करिडोर लागु गरिएको हो । वास्तवमा ब्याजदर करिडोर अर्थतन्त्र स्थायित्वको वास्तविक कडि पनि हो ।

ब्याजदर करिडोरको माथिल्लो सीमा र तल्लो सीमा के हो ?

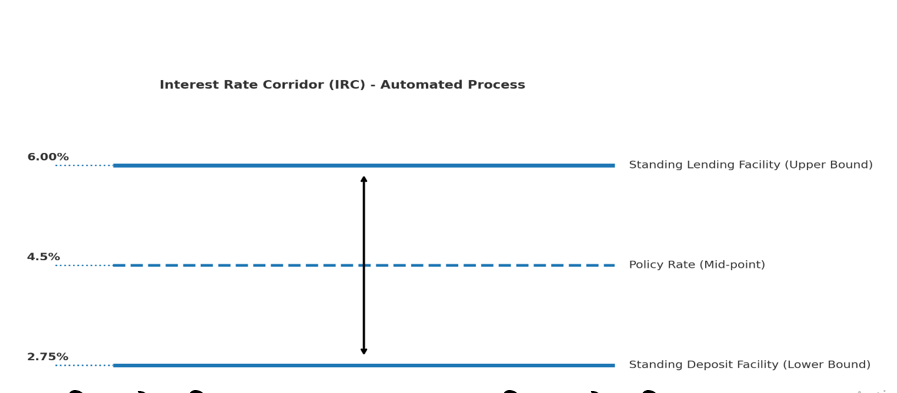

करिडोर शब्द भन्दा बित्तिकै नै थाहा हुन्छ कि करिडोरमा दुई सीमा बिन्दु बीचमा ब्याजदर सिमित पारिएको हुन्छ । यिनै दुई सीमाले नै करिडोरको माथिल्लो सीमा र तल्लो सीमाको रुपमा परिभाषित गरिन्छ । माथिल्लो सीमालाई नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुलाई प्रदान गर्ने स्थायी तरलता सुविधालाई बुझ्न सकिन्छ ।

हाल नेपाल राष्ट्र बैंकको मौद्रिक नीति २०८२-०८३ ले यस्तो सुविधाको रुपमा ६.५ प्रतिशतबाट घटाएर ६ प्रतिशत तोकेको छ भने यसलाई राष्ट्र बैंकले समय काल परिस्थिति र वर्तमान अवस्थितिलाई मूल्यांकन गरेर प्रत्येक मौद्रिक नीति र समीक्षामार्फत यसलाई परिवर्तन गर्न सक्दछ ।

नेपाल सरकारको ट्रेजरी बिल, विकास ऋणपत्र वा सरकारी सेक्युरिटी धितो राखेर नेपाल राष्ट्र बैंकबाट कुनै पनि समयमा तरलता सुविधा लिने सक्ने गरी बैंक तथा वित्तीय संस्थालाई सुविधा उपलब्ध गराएको हुन्छ । यसैलाई स्थायी सुविधादर पनि भनिन्छ । त्यसैगरी ब्याजदर करिडोरको तल्लो सीमाको रुपमा नेपाल राष्ट्र बैंकले जारी गर्ने एक हप्ते निक्षेप संकलन दरलाइ लिन्छ ।

अर्थात् राष्ट्र बैंकले अधिक तरलता भएको अवस्थामा बैंक तथा वित्तीय संस्थाबाट तरलता प्रशोचन गर्न यो ब्याजदर उपलब्ध गराएको छ, जुन हाल ३ प्रतिशतबाट घटाएर २.७५ प्रतिशत कायम गरिएको छ ।

त्यसैगरी ब्याजदर करिडोर ओभरनाइट रिपोदरको रुपमा ५ प्रतिशतबाट घटाएर ४.५ प्रतिशतको रुपमा कायम गरिएको छ । मूलतः नीतिगत दर भनेको तल्लो र माथिल्लो सीमादर बीचको औसत ब्याजदर हो । यसले अल्पकालीन ब्याजदर खासगरी अन्तरबैंक ब्याजदरलाई यहि नीतिगत दर वरिपरी राख्ने गर्दछ ।

यदि बैंकमा अन्तर बैंकदर नीतिगत ब्याजदर भन्दामाथि गएमा रिपो जारी गरेर निक्षेप लिने गर्दछ । यसबाट बचतकर्ता, ऋणकर्ताहरुको ब्याज सन्तुलित बनाउने र कमसल क्षेत्रमा कर्जा प्रवाह रोक्न सक्ने सम्भावना रहन्छ । यसलाई थप बुझाउन तलको चित्रको सहारा पनि लिन सकिन्छ ।

चित्र -१

माथिको चित्र अनुसार माथिल्लो सीमा ६ प्रतिशत र तल्लो सिमा २.७५ प्रतिशत छ भने नीतिगत दर ४.५ प्रतिशत छ । यसअनुसार अल्पकालीन ब्याजदर नेपाल राष्ट्र बैंक ओभरनाइट रिपोदर वरिपरीनै राख्न खोज्दछ भने तलमाथि भएमा माथि ६ प्रतिशत र तल २.७५ प्रतिशतभित्रको सीमा भन्दा तल जाँदैन भन्ने मान्यता राख्दछ ।

मानौ बजारमा तरलता अधिक भएको अवस्थामा अन्तरबैंक ब्याजदर २.७५ प्रतिशत भन्दा तल जाने भयो भने राष्ट्र बैंकले २.७५ प्रतिशत ब्याज दिएर चाहे जति बैंकको तरलता स्वीकार गर्दछ ।

फलस्वरुप अल्पकालीन ब्याजदर २.७५ प्रतिशत भन्दा तल जान पाउँदैन । यसको ठिक विपरित बैंकमा तरलता अभाव भयो भने अन्तरबैंक ब्याजदर ६ प्रतिशतभन्दा बढी हुने अवस्था आएमा राष्ट्र बैंकले रिपो रेट ६ प्रतिशतमा जारी गरेर तरलता प्रवाह गर्दछ । यसले अल्पकालीन ब्याजदरलाई स्थिर राख्दै दिर्घकालीन ब्याजदरलाई स्थायित्व राख्नमा मद्दत गर्दछ भन्ने बुझाउँछ ।

त्यसो भए सर्वसाधारण निक्षेपकर्ता र ऋणकर्तालाई के फाइदा छ त ?

बैंकिङ बजारमा जहिले पनि निक्षेपकर्ताले आधिक ब्याजदर खोज्दछन् भने ऋणकर्ताले जहिले कम ब्याजदरमा ऋण खोज्छन् । वास्तवमा ब्याजदर करिडोर अल्पकालिन ब्याजदर व्यवस्थापनको वित्तीय रणनीति भएतापनि बैंकमा तरलताको मुख्य स्रोत सर्वसाधारणको निक्षेप नै भएकाले अधिक तरलतामा बैंकहरुले निक्षेपकर्तालाई न्यून ब्याज दिन सक्ने अवस्थालाई यसले बन्द गरिदिएको छ भने माथिल्लो सीमामा अल्पकालीन निक्षेपकर्ताबाट माथिल्लो सीमा भन्दा बढी लिन नसक्ने गरी नियन्त्रण गरिदिएको छ ।

यसलाई अझ सामान्य भाषामा भन्दा यदी बैंक तथा वित्तीय संस्था यदि बजारमा न्यून तरलता देखिन थाल्यो र बैंक तथा वित्तीय संस्थाले अन्तरबैंक ब्याज र सर्वसाधारणबाट लिने निक्षेप ब्याज ब्याजदर कोरिडोरको माथिल्लो सीमा ६ प्रतिशतभन्दा माथि लिन खोजे भने राष्ट्र बैंकले महंगो ब्याजदरमा निक्षेप स्वीकार नगर म आफैं तिमिहरुलाई बैंक रेट ६ प्रतिशतमा अल्पकालीन कर्जामै दिन्छु नि भन्छ । अर्थात् ६ प्रतिशत भन्दा बढी ब्याजदरमा निक्षेप लिन पाउँदैनन् । जसको परिणमत ऋणकर्ताको ब्याजदर बढ्न नपाइ एउटा सीमाभित्र रहन सक्दछ ।

यता फेरि बजारमा अत्यधिक मात्रामा तरलता भयो भने बंैकहरुले निक्षेपकर्तालाई न्यून ब्याज दिन खोज्छन् । अर्थात् ब्याजदर करिडोरको तल्लो सीमा २.७५ प्रतिशत भन्दापनि कम दिन थाले भने राष्ट्र बैंकले ग्राहकलाई कम ब्याजमा निक्षेप स्वीकार्न पाउँदैनौ । बरु म स्थायी सुविधादरको रुपमा २.७५ प्रतिशत ब्याज दिएर म तिमिहरुको अधिक निक्षेप राखिदिन्छु । परिणामत यसले गर्दा निक्षेपकर्तालाई कम्तीमा २.७५ प्रतिशत ब्याज त बैंकहरुले दिनैपर्ने हुन्छ ।

यसर्थ, यो व्यवस्थाले दिर्घकालमा निक्षेपकर्ता वा ऋणी कर्ताको ब्याजदरलाई तात्विक असर नभएता पनि अर्थतन्त्रमा मुद्रा बजार र पुँजी बजार विकसित र स्थायित्व भएको अवस्थामा अल्पकालीन ब्याजदरले दिर्घकालिन ब्याजदरलाई निश्चित सीमा सम्ममा डोर्याउने सक्ने अपेक्षा गरिन्छ ।

एक हप्ते वा दुई हप्ते करिडोर भनिएता पनि यो प्रणाली निरन्तर भइरहने भएकाले हप्ता–हप्ता मिलेर एक वर्ष पनि हुन्छ है भनेर बिर्सन पनि त भएन । त्यसले पनि यो अल्पकालिन योजनामा आधारित भएर ब्याजदर स्थायित्वको दिर्घकालिन रणनीति हो । यसले अर्थतन्त्रलाई स्थिर बनाउनमा महत्वपूर्ण भूमिका खल्ने गर्दछ ।

अब ब्याजदर करिडोरको औचित्य के छ त ?

केन्द्रीय बैंकको तरलता व्यवस्थापन नीतिले वित्तीय लागतको बाँडफाँडमा सघाउने निक्षेप र कर्जा बीचको ब्याजदर अन्तरको स्रोत अन्तर समेत निर्धारण गर्ने भएकाले तरलता व्यवस्थापनको एक अटोमेटिक उइन्डोको रुपमा ब्याजदर करिडोर ल्याइएको हो ।

यो खुला बजार कारोबारमा एक नयाँ र सुधारिएको उपकरण हो । तरलता व्यवस्थापन स्वचालित करिडोरमार्फत हुनाले वित्तीय मध्यस्थताहरु समेत ढुक्क हुन सक्ने भएकाले यसको लोकप्रियता बढ्दै गएको छ । अतः वित्तीय क्षेत्रमा यसको औचित्य देहाय बमोजिम रहेको मूल्यांकन गर्न सकिन्छ ।

१.तरलता व्यवस्थापनलाई नियमित प्रक्रिया र स्वचालित प्राणालीमा लैजानको लागि सहयोग गर्दछ ।

२.मौद्रिक नीतिको क्रमिक आधुनिकरणमार्फत अर्थतन्त्रमा प्रभावकारी प्रसार गराउन मद्दत गर्दछ ।

३.ब्याजदरमा हुँदै आएको उच्च उतारचढाव माथि केन्द्रीय बैंकको प्रभावकारी तर अप्रत्यक्ष हस्तक्षेप कायम राख्न महत्वपूर्ण भूमिका निभाउँछ ।

४.यसले बजारमा मुद्रा आपूर्ति नियन्त्रण गरेर मूल्य स्थिरता कायम गर्दै मुद्रास्फीतिलाई वान्छित सिमामा राख्न मद्दत गर्छ ।

५.ब्याजदर एक निश्चित स्तरमा राखी न्यून तथा अधिक ब्याजदरबाट हुने असरलाई सम्बोधन गर्नमा यसले मद्दत गर्दछ ।

६.बैंक तथा वित्तीय संस्थामा हुने वित्तीय तरलताको उचित व्यवस्थापनको महत्वपूर्ण औजार हो ।

७.निक्षेप र कर्जाको ब्याजदर उचित स्थरमा राखी वित्तीय मध्यस्थको लागत कम गराउन पनि मद्दत गर्दछ ।

८.यसले मौद्रिक नीति र आर्थिक नीतिहरूको समन्वय गर्दै विभिन्न आर्थिक आयामहरुलाई प्रभावकारी बनाउनमा मद्दत गर्दछ ।

ब्याजदर करिडोरले अर्थतन्त्रमा के प्रभाव पार्छ ?

भुक्तानी प्रणाली र तरलता आधुनिक अर्थतन्त्रका ल्यूब्रिकन्ट्स हुन् । यसले आर्थिक वृद्धि र स्थायित्वमा प्रत्यक्ष प्रभाव पार्दछ । बजारमा उतारचढाव आउँदा उद्योग व्यापारी र ब्यवसायीले महत्वपूर्ण आर्थिक निर्णय लिने गर्दछन् । कर्जा लिने, कर्जा भुक्तानी गर्ने, बैंकमा लगानी गर्ने, निक्षेप राख्ने ।

यस्तो सर्किटले अर्थतन्त्रमा कहिले सकारात्मक त कहिले नकारात्मक प्रभाव पार्न सक्दछ । ब्याजदर कोरिडोरले अर्थतन्त्रमा निम्न बमोजिमको सकारात्मक प्रभाव पर्दछ ।

१.अल्पकालीन ब्याजदरमा हुने उतारचढावलाई स्थायीकरण गरी अर्थ जगतमा टेवा पुर्याउँदछ ।

२.खुला बजार संचालनमार्फत बजारमा रहेको तरलतालाई व्यवस्थापन गर्दै निक्षेप र कर्जा प्रवाहबाट अर्थतन्त्र चलायमान बनाउने कार्य यसले गर्दछ ।

३.मौद्रिक नीतिको कार्यदिशाको संकेत गरेर देशको अर्थतन्त्रलाई सन्तुलनमा ल्याउन मद्दत गर्दछ ।

४.यसले औपचारिक बैंकिङ प्रणालीको प्रबद्र्धन गरी छाँया बैंकिङ प्रणालीलाई निरुत्साहित गर्नमा यसले मद्दत गर्दछ ।

५.मौद्रिक व्यवस्थापनलाई आधुनिकरण गर्दै अर्थतन्त्रमा आउने नकारात्मक पक्षलाई न्यूनीकरण गर्ने गर्दछ ।

६.उद्योगी, व्यापारी र लगानीकर्तालाई निर्णय लिन सघाउँदछ ।

७.मुद्रा बजारको प्रवद्र्धन गर्दै पुँजी र बचत पलायन हुने संयन्त्रलाइ निरुत्साहित गर्दछ ।

८. बचत र लगानीको सन्तुलन गरी रोजगारी सिर्जना गर्नमा महत्वपूर्ण भूमिका निभाउँछ ।

९.अर्थतन्त्रको बहुपक्षीय तरिकाले विश्लेषण गर्न र समुन्नति बनाउन ब्याजदर कोरिडोरले राम्रो भूमिका खेल्दछ ।

नेपाल राष्ट्र बैंकले जारी गरेको ब्याजदर करिडोर प्रणालीका कमजोरीहरु के–के देखिन्छन् ?

नेपाल राष्ट्र बैंकले जारी गरेको ब्याजदर करिडोर बैंकिङ प्रणाली मात्र नभएर अर्थतन्त्रकै महत्वपूर्ण हिस्सा हो । यसका धेरै सकारात्मक पक्ष जोडिएता पनि केही कमजोरी पनि छन् । जुन देहाय बमोजिम रहेका छन् ।

१.ब्याजदर करिडोर आफैंमा अल्पकालीन ब्याजदरको नियन्त्रणको माध्यम हो । यसले अल्पकालीन ब्याजदर नियन्त्रणको नतिजा सकारात्मक गर्ने भएता पनि अर्थतन्त्रको पूर्ण चक्रमा प्राभावकारिता मापन गर्न कठिन रहेको भनि आलोचना भएको देखिन्छ ।

२.वर्तमान ब्याजदर कोरिडोरले वाणिज्य बैंक, विकास बैंक र वित्त कम्पनिमा समान पँहुच नदिएको देखिन्छ । यो मूलतः वाणिज्य बैंकमा मात्र लागु भएको हो कि जस्तो देखिन्छ ।

३.अधिक तरलता हुँदा कसले लागत बेहोर्ने भन्ने नै दुविधा छ । वर्तमानमा राष्ट्र बैंकले बेहोरिरहेको देखिएता पनि के केन्द्रीय बैंकले मात्र सधैँ बेहोर्न सक्छ त भन्ने प्रश्न त छदैछ ।

४.वर्तमान तोकिएको ब्याजदर कोरिडोरको तल्लो सीमा, माथिल्लो सीमा र नीतिगत दर नेपाली अर्थ प्राणालीका लागि उचित नै हो त भन्ने खास आधारहरु राष्ट्र बैंक वा अन्य अर्थ जगतका निकायले स्पष्ट भन्न सकेका छैनन् ।

५.वर्तमान ब्याजदर करिडोरको फ्लोर रेट र सिलिङ रेटको फरक ठूलो छ । यस्तो भएको कारण कतै ब्याजदर नियन्त्रण प्राणाली त्यति प्रभावकारिता नभएको हो कि जस्तो देखिन्छ ।

६.राष्ट्र बैंकको मौद्रिक नीति र बैंकहरूबीच वास्तवमै समन्वय कमजोर छ । बजारको तरलता अवस्था र मौद्रिक नीतिका प्रावधानहरूबीच तालमेल नहुँदा कोरिडोर प्रभावहीन भएको देखिन्छ ।

७.वास्तवमा अहिलेसम्म राष्ट्र बैंकले ब्याजदर करिडोरको प्रभावकारिता मापन गर्ने प्रभावकारी प्रणाली अपनाएको छैन । ब्याजदर करिडोरको प्रभावबारे बजारमा पर्याप्त जानकारी पनि उपलब्ध छैन । यसले यसका कमजोरी थप उजागर गर्न मद्दत गरेको देखिन्छ ।

८.हाल नेपाली बैंकिङ प्रणालीमा डिजिटल बैंकिङ र फिनटेकको द्रुतगतिमा विकास भैरहेको छ । तर हामीले ब्याजदर करिडोरको तल्लो र माथिल्लो सीमा मात्र भनेर बसेका छौं । यसलाई आजको डिजिटल प्राणालीको विकास गर्दै स्वचालित बनाउँनै नसकेको देखिन्छ ।

९.नेपाल राष्ट्र बैंकले अन्य मुलुकका सफल मौद्रिक नीतिहरूको अध्ययन गरी सुधार ल्याउने प्रयास गरेको सीमित देखिन्छ । यसको मतलब अन्य देशको करिडोर प्राणालीको अभ्यास, त्यसको परिणामलाइ विश्लेषण गर्ने त्यसको आधारमा नेपाली माटो सुहाउँदो कोरिडोर प्राणाली ल्याउनमा राष्ट्र बैंकले ढिलाइ गरेको हो कि भन्ने अनुमान गर्न सकिन्छ ।

त्यसो भए नेपाल नेपाल राष्ट्र बैंकले जारी गरेको ब्याजदर करिडोर प्रणालीमा देखिएका कमजोरीलाई कसरी सुधार गर्न सकिन्छ ?

राष्ट्र बैंकले मौद्रिक नीतिमार्फत जारी गर्ने ब्याजदर करिडोरमा देखिएका सुक्ष्मदेखि बृहत् कमजोरीलाई सुधार गर्नको लागि निम्नअनुसार उपाय अवलम्बन गरिएमा यसमा भएका कमजोरी न्यूनीकरण हुन सक्छन् भनेर मूल्यांकन गर्न सकिन्छ ।

१.राष्ट्र बैंकले मौद्रिक नीतिमार्फत जारी गर्ने ब्याजदर करिडोर मूलतः अल्पकालीन ब्याजदर नियन्त्रणको अल्पकालीन उद्देश्य हो । तर अब यसको दायरालाई फराकिलो बनाउँदै मौद्रिक नीति र वित्त नीतिको समन्वयनमार्फत अर्थतन्त्रको एक पूर्ण चक्रमा ब्याजदर करिडोरको प्राभावकारिता अभिवृद्धि गर्ने गरी मापनयोग्य बनाउन सक्नुपर्दछ ।

२.ब्याजदर करिडोर र त्यसको व्यवहारिक प्रयोगमा सम्पूर्ण बैंक तथा वित्तीय प्रणालीलाई समान रुपमा पहुँच हुन सक्ने गरी राष्ट्र बैंकको कामकारबाही गर्न सक्नुपर्दछ ।

३.संसार डिजिटल दुनियाँमा धेरै नै अगाडि बढेको छ भने यता नेपाली बैंकिङ प्रणालीमा डिजिटल बैंकिङ र फिनटेकको द्रुतगतिमा विकास भैरहेको अवस्था छ । यस्तो अवस्थामा अब डिजिटल प्राणालीको विकास गर्दै डिजिटल जडान संयन्त्र निर्माण गरेर ब्याजदर करिडोरलाई डिजिटल स्वचालित प्रणालीमा रुपान्तरण गर्नुपर्दछ ।

४.अहिलेसम्म राष्ट्र बैंकले ब्याजदर करिडोरको प्रभावकारिता मापन गर्ने प्रभावकारी प्रणाली अपनाएको छैन । ब्याजदर करिडोरको प्रभावबारे बजारमा पर्याप्त जानकारी पनि उपलब्ध छैन । मौद्रिक नीति र तरलता व्यवस्थापनको मुख्य औजारको रुपमा लिएको ब्याजदर करिडोरको वैज्ञानिक मापन प्रणाली अपनाउनु अत्यन्त जरुरत विषय हो ।

५.वर्तमान ब्याजदर करिडोरको फ्लोर रेट र सीलिङ रेटको फरक ठूलो छ । यसको अर्थ हाम्रो ब्याजदर प्रणाली त्यति स्थायित्व छैन भन्ने सामान्यतया बुझ्न सकिन्छ ।

अतः अब देशको Potential GDP र Inflation सँग त्यसको समन्वयनमा Trade Up गर्दै करिडोरलाई थप स्थायित्व बनाउनुपर्दछ । यसले गर्दा बजारलाई थप प्रभावकारिता बनाउन टेवा पुर्याउन सक्दछ भने नीतिगत दरलाई चरणबद्ध रूपमा समायोजन गर्दै लचिलो बनाउने प्राणालीको पनि विकास गर्नु पर्दछ ।

६.वर्तमान तोकिएको ब्याजदर करिडोरको तल्लो सीमा, माथिल्लो सीमा र नीतिगत दर नेपाली अर्थ प्राणालीका लागि उचित नै हो त भन्ने विषयमा राष्ट्र बैंक वा अन्य अर्थ जगतका निकायले वस्तु स्थिति, परिस्थिति र भौगालिक अर्थ प्रणाली अनुसार त्यसको मनिटोरिङ गर्ने प्राणालीको विकास गर्नुपर्छ ।

७.ब्याजदर करिडोरको अन्तर्राष्ट्रिय अभ्यासलाई, अर्थतन्त्रको संरचना, बैंकिङ अभ्यास, वस्तु स्थिति र परिस्थिति अनुकुल भएर नेपालमा अभ्यास गरिएको ब्याजदर करिडोरलाई समय सापेक्ष तथा ग्लोबल्ली अभ्यास्त बनाउँदै जाने ।

अन्तमा, औपचारिक रुपमा नेपाल राष्ट्र बैंकले मौद्रिक नीति २०७३-७४ मार्फत लागु गरिएको ब्याजदर करिडोर मूलतः अन्तर बैंक ब्याजदरलाई निश्चित सीमामा राखेर ब्याजदरको अल्पकालीन नियन्त्रणमार्फत दिर्घकालीन स्थायित्व प्रदान गर्ने उद्देश्यसहित विकास गरीएको महत्वपूर्ण वित्तीय औजार हो । यो वास्तवमा बैंकिङ प्राणालीको मात्र नभएर अर्थतन्त्रकै महत्वपूर्ण हिस्सा हो ।

नेपालको वर्तमान ब्याजदर कोरिडोरको अस्थिरता, मौद्रिक नीतिको प्रभावकारिताको अभाव, आर्थिक असमानता, बैंकिङ प्रणालीको अस्थिरता र राजनीतिक अस्थिरता जस्ता तत्वले नेपालको ब्याजदर करिडोरको विश्वसनीयता कम देखिएको छ ।

यी कमजोरीहरूको सुधारका लागि मौद्रिक नीतिमा सुधार, आर्थिक जगतको प्रणालीगत सुधार, राजनीतिक स्थिरता, बजार प्रणालीमा सुधार, सरकारी नीतिमा सुधार, बैंकिङ प्रणालीमा सुधार र प्राविधिक जस्ता पक्षमा सुधारको आवश्यकता छ । यसले ब्याजदर कोरिडोरलाई अधिक प्रभावकारी र स्थिर बनाउन मद्दत गर्न सक्छ भनेर मूल्यांकन गर्न सकिन्छ ।

(लेखक हाल कृषि विकास बैंकमा कार्यरत छन् ।)