बैंकिङ खबर/ सामान्यतः नगद सापटी वा ऋणको रुपमा लिए वा दिएबापत मूल धनको अतिरिक्त तिर्नुपर्ने वा लिइने थप रकमलाई ब्याज भनिन्छ । रकम अभाव पूर्ति गर्न कसैसँग ऋण लिइन्छ भने सो बापत तिर्नुपर्ने अतिरिक्त रकम नै ब्याज हो । यसरी ऋण दिनेले सो रकम आफैले उपयोग नगरी कसैलाई दिन्छ भने सो बापतको केही क्षतिपूर्ति वा आम्दानी वा शूल्क स्वरुप लिने रकमलाई ब्याज भनिन्छ ।

त्यसैले ब्याज भनेको पैसाको मूल्य पनि हो । निक्षेपको रुपमा रकम राखेबापत बैंक वित्तीय संस्थाले ब्याज प्रदान गर्दछन् भने कर्जा लिएबापत बैंक वित्तीय संस्थालाई ब्याज तिर्नुपर्दछ ।

ब्याज गणना गर्दा सामान्यतः वार्षिक रुपमा गणना गरिन्छ र यस्तो प्रतिशतलाई ब्याजदर भनिन्छ । जस्तै, तपाईंले बैंकबाट रु. १ लाख कर्जा लिनु भएको छ र उक्त कर्जाको ब्याजदर वार्षिक १० प्रतिशत हो भने एक वर्षमा तपाईंले ब्याज बापत रु.१० हजार बैंकलाई भुक्तानी गर्नुपर्दछ ।

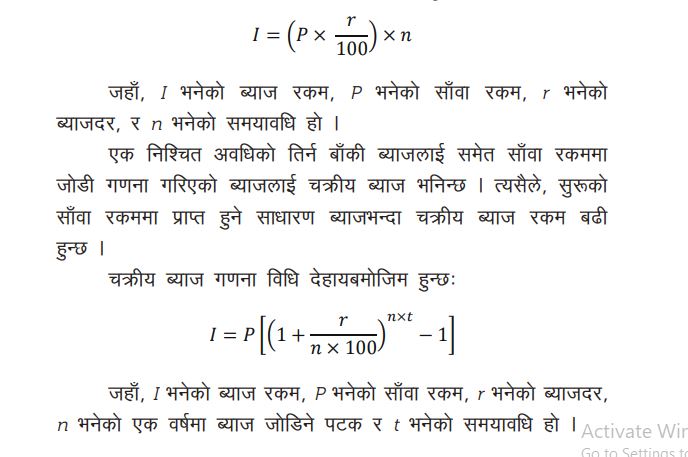

ब्याजदर गणना गर्दा उक्त ब्याज साधारण ब्याज (Simple Interest) वा चक्रीय ब्याज (Compound Interest) आधारमा गणना गरिने हो सो को यकिन गर्नुपर्दछ । साधारण ब्याज गणना विधि देहायबमोजिम हुन्छः

उदाहरणः

दस वर्षको लागि १० प्रतिशत साधारण ब्याजदरमा लगानी गरिएको रु.१०,००० रकम सो समयावधि सकिएपश्चात् रु.२०,००० हुन्छ । तर, दश वर्षको लागि चक्रवृद्धि ब्याजदर १० प्रतिशतमा लगानी गरिएको छ र त्रैमासिक रुपमा ब्याज जोडिने हो भने रु.१०,००० रकम सो समयावधि सकिँदा रु.२६,८५१ हुन्छ ।

यसरी साधरण ब्याजभन्दा चक्रीय ब्याज रकम रु.६,८५१ ले बढी हुन्छ । बैंक वित्तीय संस्थामा निक्षेपमा पाइने ब्याज चक्रीय आधारमा गणना गरिन्छ ।

आफूले लिएको ऋणमा ब्याज कति लाग्ने हो प्रष्ट बुझेरमात्र ऋण लिनु पर्दछ त्यस्तै कुन किसिमको खाता खोली निक्षेप राख्दा कति ब्याज पाइने हो सो बुझेर मात्र निक्षेप राख्ने बानी बसाल्नुपर्दछ ।