कृष्ण निरौला – मानिसले बैकिङ सुविधा उपभोग गरेको अनेकौ शताब्दी बितिसकेको परिप्रेक्ष्यमा बैकिङ सेवामा कैयन् अवरोध सिर्जना नहुनु नौलो चीज होइन । 2000 B.C. को समयदेखी सुरु भएको प्राचीन बैकिङ आजको प्रबिधियुक्त जमानामा आइसक्दा समयसगै थुप्रै बैकिङ चुनौती प्रकट भइरहेका छन् । चेक किर्ते गर्ने, लालपुर्जा फर्जी देखाइ कर्जाको दुरुपयोग जस्ता परम्परागत जालसाजी संगसंगै Swift Hack, ATM Hack, Virus in Banking Software, जस्ता आधुनिक तर बैंकका निम्ति अति जोखिमयुक्त चुनौति विगत केही दशकयता बढिरहेका छन् । यस परिप्रेक्ष्यमा मुलुकी ऐन, २०२० (हाल मुलुकी ऐन, २०७५ बाट प्रतिस्थापित) मा मात्र भएको व्यवस्थाले बैकिङ कसूरलाई अपेक्षित सम्बोधन गर्न नसकेकाले बैंकिङ कसूर तथा सजाय सम्बन्धी ऐन आवश्यक देखियो ।

कृष्ण निरौला – मानिसले बैकिङ सुविधा उपभोग गरेको अनेकौ शताब्दी बितिसकेको परिप्रेक्ष्यमा बैकिङ सेवामा कैयन् अवरोध सिर्जना नहुनु नौलो चीज होइन । 2000 B.C. को समयदेखी सुरु भएको प्राचीन बैकिङ आजको प्रबिधियुक्त जमानामा आइसक्दा समयसगै थुप्रै बैकिङ चुनौती प्रकट भइरहेका छन् । चेक किर्ते गर्ने, लालपुर्जा फर्जी देखाइ कर्जाको दुरुपयोग जस्ता परम्परागत जालसाजी संगसंगै Swift Hack, ATM Hack, Virus in Banking Software, जस्ता आधुनिक तर बैंकका निम्ति अति जोखिमयुक्त चुनौति विगत केही दशकयता बढिरहेका छन् । यस परिप्रेक्ष्यमा मुलुकी ऐन, २०२० (हाल मुलुकी ऐन, २०७५ बाट प्रतिस्थापित) मा मात्र भएको व्यवस्थाले बैकिङ कसूरलाई अपेक्षित सम्बोधन गर्न नसकेकाले बैंकिङ कसूर तथा सजाय सम्बन्धी ऐन आवश्यक देखियो ।

बैकिङ कसूरको पुनरावृत्ति र त्यसका बदलिँदा फरक फरक रुपहरुले चुनौती दिइरहेका सन्दर्भमा नेपालमा बैकिङ कसूरलाई न्युनीकरण गर्न अनि ग्राहकको लगानी सुरक्षित पार्दै समग्र अर्थतन्त्रमा वित्तिय अनुशासन ल्याउने उद्देश्यले बैकिङ कसूर तथा सजाय ऐन, २०६४ जारी गरिएको हो । यस ऐन मा बैकिङ कसूर कस्ता कार्यलाई भनिन्छ र ती कसूर गरेबापतका दण्ड सजाय के के हुन् भन्ने कुरा व्याख्या गरिएको छ।

यस ऐनको परीच्छेद २ ले निर्दिष्ट गरेका निम्न कार्य गर्न बन्देज लगाइएको छ र ती कार्य बैकिङ कसूरमा पर्दछन् :

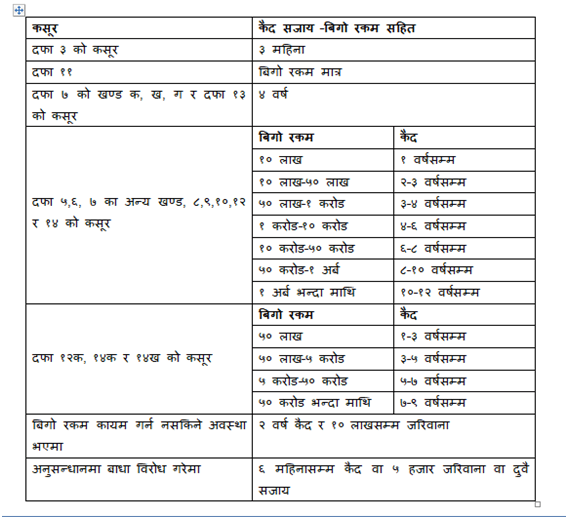

१) दफा ३ : अनधिकृत रुपमा खाता खोल्न वा रकम भुक्तानी माग गर्न नहुने जसअन्तर्गत काल्पनिक व्यक्ति वा संस्थाका नाममा खाता खोल्न र खातामा रकम नभएको थाहा हुँदाहुँदै चेक काट्न नहुने ।

२) दफा ५ : अनधिकृत रुपमा बैंक खाताबाट रकम निकाल्न वा भुक्तानी दिन नहुने ।

३) दफा ६ : विद्युतीय माध्यमको दुरुपयोग गर्न नहुने ।

४) दफा ७ : अनधिकृत रुपमा कर्जा लिन वा दिन नहुने स् यसअन्तर्गत निम्न कार्यहरु गर्न हुँदैन ।

– गलत वित्तीय विवरण वा कृत्रिम व्यवसाय देखाउने ।

– धितोको अस्वाभाविक मूल्याङ्कन, झुटा लागत विवरण ।

– स्वीकृत सीमाभन्दा बढी कर्जा प्रवाह ।

– बैंकका प्रमुख कार्यकारी वा कर्मचारीले नियमबमोजिम पाउने कर्मचारी कर्जा सुविधाभन्दा बढी कर्जा लिन ।

– बैंकका संस्थापक, संचालक, वित्तीय स्वार्थ भएका शेयरधनी र तिनका परिवारले उक्त बैंकबाट कर्जा लिन ९मुद्दति रसिद, सुन वा सरकारी ऋणपत्रको सुरक्षणमा बाहेक०

– एकपटक दिइसकेको सुरक्षण रीतपूर्वक फुकुवा नभइ सोही सुरक्षण अर्का बैंकमा राखी कर्जा लिन वा दिन (सहवित्तीयकरणमा कानूनबमोजिम सुरक्षण मूल्यले खामेको हदसम्म भने पाइने)

– व्यवसाय संचालन गर्ने हैसियत नभएको वा आफूले अनुचित प्रभाव पार्न सक्ने व्यक्तिको नाममा संस्था खोलि वा नक्कली ऋणी खडा गरी कर्जा लिन वा दिन वा त्यो कुरा जानीजानी कर्जा लिन वा दिन ।

– ग्राहकको कारोबारको तुलनामा आवश्यकता भन्दा बढी कर्जा दिन ।

– कर्जा बापत अनुचित लाभ लिन वा दिन ।

– बैंकका संस्थापक, संचालक, प्रमुख कार्यकारी वा ऋण प्रवाह गर्ने अख्तियारप्राप्त व्यक्तिले नक्कली ऋणी खडा गरी पुरै वा आंशिक रकम लिन, दिन र आफ्ना वित्तीय स्वार्थ गाँसिएका व्यक्ति, संस्थालाइ ऋण प्रवाह गर्न ।

५) दफा ८ : कर्जाको दुरुपयोग गर्न नहुने ।

६) दफा ९ : बैकिंङ स्रोत, साधन र सम्पत्तिको दुरुपयोग गर्न नहुने ।

७) दफा १० : कालोसूचिमा परेका ऋणीले ऋण तिर्न तीस दिनसम्म खाता खोली रकम राख्न बाहेक र जीवनयापन गर्नबाहेक स्वदेश वा विदेशमा रकम झिक्न र सम्पत्ति प्राप्त गर्न नहुने ।

८) दफा ११ : ऋणीको चालु परियोजना नोक्सान हुने गरी ऋण वा सुविधा रोक्न नहुने ।

९) दफा १२ : कागजात वा खाता बही सच्याइ कीर्ते वा जालसाजी गरी हानी नोक्सानी पुर्याउन नहुने ।

१०) दफा १२कः बैंकलाइ झुक्याइ बैंकको चल वा अचल सम्पत्ति हत्याउने वा धोका दिनेजस्ता कार्य गर्न नहुने ।

११) दफा १३ : गलत मूल्याङ्कन तथा गलत वित्तीय विवरण तयार गर्न नहुने र लेखापरिक्षकले एकै अवधिमा दुइ खाले फरक वित्तीय विवरणमा आफ्ना राय व्यहोरा नखुलाई वित्तीय विवरण प्रमाणित गर्न नहुने ।

१२) दफा १४ : बैंकलाइ हानि नोक्सानी पुर्याउने उद्देश्यले अनियमित आर्थिक तथा वित्तीय कारोबार गर्न नहुने र कसैलाइ मोलाहिजा (पक्षपात) गर्न नहुने ।

१३) दफा १४कः ढुकुटीको कारोबार गर्न नहुने ।

१४) दफा १४खः सहकारी ऐन, २०४८ बमोजिम दर्ता भएका सहकारी संस्थाले नेपाल राष्ट्र बैंकबाट स्वीकृति नलिइ बैंकिङ कारोबार गर्न नहुने ।

उपरोक्त कसूर गरेबावत ऐनले निम्न बमोजिम दण्ड सजाय तोकेको छ ।

– कुनै संस्था कसूरदार ठहरिएमा त्यो संस्थाको पदाधिकारी/कर्मचारी वा पहिचान हुन नसकेमा कसूर गरेकाबखत संस्थाको प्रमुख हैसियतमा बसेको व्यक्ति जिम्मेवार हुनेछ ।

– बैंकिङ कसूरमा अप्रत्यक्ष संलग्न वा मद्दत गर्ने व्यक्तिलाइ ऐनले तोकेबमोजिम सजायको आधा सजाय हुनेछ ।

– बैंकिङ कसूर गर्न उद्योग गर्ने वा सघाउने संस्थाको प्रमुख कार्यकारी वा पदाधिकारी वा कार्य सम्पादन गर्ने व्यक्तिलाई ऐनले तोकेबमोजिम सजाय हुनेछ ।

– बैंकिङ कसूर गर्ने व्यक्ति अध्यक्ष, संचालक, प्रमुख कार्यकारी अधिकृत भएमा ऐनले तोकेबमोजिम सजायमा थप एक वर्ष कैद हुनेछ ।

निश्कर्षमा,

बैंकिङ कसूरलाई न्युनीकरण गरी वित्तीय अनुशासन ल्याउने उद्देश्यले आएको यस ऐनले परम्परागत र आधुनिक दुवै कसूरलाइ सम्बोधन गर्ने प्रयास गरेको छ । वि।सं। २०७३ मा केही धाराहरुलाई थप गरी ऐनले यथेष्ट अद्यावधिक गर्ने प्रयास गरेको देखिन्छ । तथापि संचालन जोखिमका नयाँ नयाँ रुप बेलाबेलामा प्रकट भइरहेका हुनाले ऐनले त्यतातर्फ पनि ध्यान जानुपर्ने देखिन्छ ।

निरौला कृषि विकास बैंक, मुख्य कार्यालय रामशाहपथमा चार्टर्ड एकाउन्टेन्टको रुपमा कार्यरत छन् ।