दिपक न्यौपाने-

दिपक न्यौपाने-

नेपाल राष्ट्र बैंकले जारी गरेको मौद्रिक नीतिमा उल्लेख गरे अनुसार वाणिज्य बैंकहरु एक आपसमा गाम्ने, गाभिने कार्यलाई प्राथमिकता दिने उल्लेख गरेको भएतापनि नेपाल राष्ट्र बैंकले साउन १२ गते जारी गरेको निर्देशनमा एउटै व्यक्ति/समूहद्धारा प्रवद्र्धन भएका तथा एकाघर परिवार एवम् व्यवसायिक समूहको प्रत्यक्ष वा अप्रत्यक्ष स्वामित्व/नियन्त्रणमा रहेका संस्थाहरु र व्यवसायिक सम्बन्ध स्थापित भएका वाणिज्य बैंकहरुलाई एक आपसमा गाभ्न/गाभिन निर्देशन दिइने छ भन्ने व्यवस्था उल्लेख भएकोले समेत यस वर्षमा नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुलाई मर्जरमा बाध्यकारी बनाउने निश्चितै छ ।

नेपाल राष्ट्र बैंकले २०७७ साउन १४ गते बैंक वित्तीय संस्थाहरुलाई एक सुचना जारी गर्दै भाद्र १५ गते सम्म संस्थापक सेयरधनीहरुको विस्तृत विवरण सहितको संस्थापक सेयरधनीको विवरण माग गरेको छ । नेपाल राष्ट्र बैंकले उक्त विवरण प्राप्त भएपश्चात् विस्तृत रुपमा अध्ययन गरी मर्जर सम्बन्धमा केही उल्लेख्य निर्णय गर्ने अवस्य देखिन्छ ।

नेपाल राष्ट्र बैंकले २०७२/७३ को मौद्रिक नीतिमा बैंक वित्तीय संस्थाको पुँजी चार गुणा वृद्धि गर्न निर्देशन दिएपश्चात् विकास बैंक र वित्तीय संस्थाहरुको संख्या उल्लेख्य रुपमा घटेको भएतापनि वाणिज्य बैंकहरुले पुँजी वृद्धिको लागि मर्जर भन्दा हकप्रदलाई प्राथमिकता दिँदा आशातित रुपमा घट्न सकेन । यसर्थ नेपाल राष्ट्र बैंकले वाणिज्य बैंकलाई मर्जरको लागि यस वर्ष केही उल्लेख्य निर्णय लिने निश्चित प्राय नै छ ।

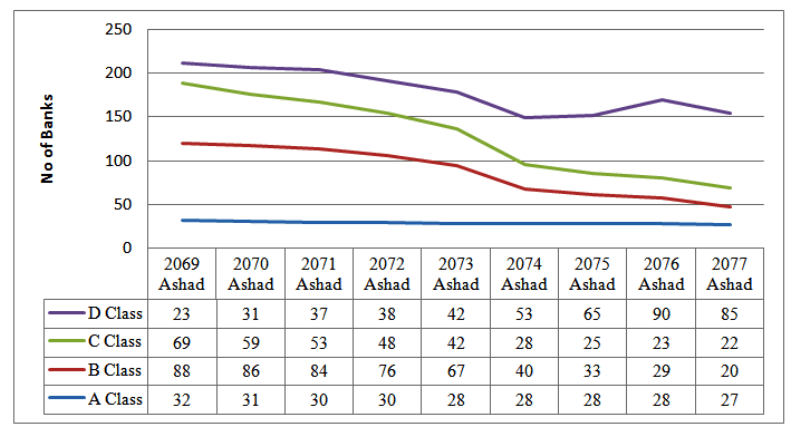

मर्जरको प्रभाव विकास बैंक र वित्तीय संस्थाहरुमा उल्लेख्य रुपमा परेको भएतापनि वाणिज्य बैंकहरुको संख्यामा खासै कमी आएको देखिदैन । २०६९ आषाढमा ६९ रहेका वित्तीय संस्थाहरुको संख्या घटेर २०७७ आषाढ मसान्तमा २२ वटामा झरेको छ । त्यस्तै २०६९ आषाढमा ८८ रहेका विकास बैंकहरुको संख्या घटेर २०७७ आषाढ मसान्तमा २० वटामा झरेको छ । तर वाणिज्य बैंकको संख्या भने सो अवधिमा ३२ वटा बाट झरेर जम्मा २७ वटा कायम भएको छ ।

हालको अवस्थामा अझै विकास बैंक र वित्तीय संस्थाको संख्या घट्ने देखिन्छ । तर हालको विषम अवस्थाले गर्दा बढ्दो खर्च र निष्कृय कर्जाले विकास बैंक र वित्तीय संस्थाको अस्तित्व नै धरापमा पर्ने त हैन भन्ने समेत प्रश्न उब्जिएको छ । वित्तीय क्षेत्र वाहिर रहेका जनतालाई वित्तीय पहुँचमा ल्याउने, समाजमा वित्तीय साक्षरता अभिवृृद्धि गर्न र उद्यमशीलता विकास गर्न बैंक वित्तीय संस्थाहरुको भुमिका अतुलनिय रहेको विगत भने हामीले भुल्नु हुँदैन र यी संस्थाहरुको अस्थित्व बचाई राख्न नियमनकारी निकायहरुले समेत आवश्यक निर्णय लिनु आवश्यक देखिन्छ ।

९० को दशकमा हेर्ने हो भने तीन सरकारी बैंक र नौं संयुक्त विदेशी लगानीका बैंकहरु थिए । उनीहरु राजधानी र केही प्रमुख सहरहरुबाहेक अन्य स्थानमा थिएनन् । उक्त समयमा २ दर्जन भन्दा बढी फाइनान्स कम्पनीहरु स्थापना भएका थिए र ७ वटा फाइनान्स कम्पनीहरु काठमाडौं उपत्यका वाहिर स्थापना भएका थिए । तर यति थोरै संख्यामा रहेका संस्थाले सरल र सहज वित्तीय पहुँच पु¥याउने अवस्था पक्कै थिएन । पछिल्लो समयमा खुलेका विकास बैंक र फाइनान्स कम्पनीहरुले सम्पूर्ण क्षेत्रमा सहज रुपमा वित्तीय पहुँच पु¥याउने काम गरेका थिए । नेपालमा खुलेका ८८ वटा विकास बैंक मध्ये ७६ वटा विकास बैंक उपत्यका वाहिर नै सञ्चालनमा आएका थिए ।

अधिकांश विकास बैंक र वित्तीय संस्थाहरु मजबुत पुँजी कोष, जगेडा कोषले सबल र सक्षम देखिन्छन् । विकास बैंक र वित्तीय संस्थाको व्यापार खुद्रा बैकिङ हुने साथै निक्षेप तर्फ समेत व्यक्तिगत निक्षेपको अंश अधिक हुने र मुद्दती निक्षेप अधिक हुने भएकोले विकास बैंक र वित्तीय संस्थाहरुमा जोखिम न्युन हुने देखिन्छ । विगतका वर्षहरुमा कम पुँजी र कमजोर आन्तरिक नियन्त्रण प्रणालीको कारण आधा दर्जन वाणिज्य बैंक, तीन विकास बैंक र एक दर्जन वित्तीय कम्पनी समस्याग्रस्त भई नेपाल राष्ट्र बैंकले हस्तक्षेप गर्नु परेको भएतापनि हालको अवस्थामा विकास बैंक र वित्त कम्पनीहरु समेत पुँजीकोष तथा आन्तरिक नियन्त्रण प्रणालीको हिसाबले सक्षम भैसकेका छन् ।

नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुको संख्या उल्लेख्य रुपमा घटाउने नीति लिएको छ । यो योजना सफल भए पछिल्लो दिनमा १५ भन्दा बढी वाणिज्य बैंक नहोलान् । यसो भएमा बैंकहरु आकार, वित्तीय अवस्था र पुर्वाधारको हिसावले समेत ठुला बैंकमा रुपमा स्थापित हुने छन् । कुनै एक संस्था समस्याग्रस्त भएमा सम्पूर्ण अर्थतन्त्रमा नकारात्मक असर पर्न सक्छ । यसर्थ नेपाल राष्ट्र बैंकले अझ सुष्म र परिष्कृत नियमन र स्थलगत निरीक्षण गर्नु आवश्यक हुन्छ ।

सर्वसाधारण नागरिकको वित्तीय पहुँचको अधिकार स्थापित गर्न ठुला बैंकको विकल्प पनि आवश्यक पर्दछ । सामान्यतया यस्ता ठुला संस्थामा साधारण ग्राहकको सजह पहुँच हुँदैन । अहिले पनि केही ठुला बैंकहरुमा ठुला र सम्पन्न घरानाका व्यवसायी, उद्योगी र व्यापारीको मात्र पहुँच छ । त्यसले वित्तीय क्षेत्रको जोखिम व्यवस्थापन गर्न, वित्तीय सेवालाई सरल र सहज बनाउन तथा वित्तीय क्षेत्रको दिगो विकास गर्न विकाशील देशहरुमा वाणिज्य बैंकका वैकल्पिक संस्थाहरुको आवश्यकता अपरिहार्य हुन्छ र उक्त वैकल्पिक संस्थाको रुपमा विकास बैंक र वित्त कम्पनीहरु रहेका छन् ।

बैंकहरुको संख्या घटाउन मर्जर नीति ल्याएको नेपाल राष्ट्र बैंकले मर्जरको नीतिगत व्यवस्थाको परिणामबाट समस्त वित्तीय क्षेत्रमा पर्न सक्ने असरहरुको प्रभावको सुक्ष्म अध्ययन गरी रणनीतिक तथा दीर्घकालिन लक्ष्य निर्धारण गर्नु पर्दछ । वाणिज्य बैंकहरु मर्ज नहुने तर विकास बैंक र वित्तीय कम्पनीको अस्तिव नै धरापमा पर्न अवस्था आउन सक्दछ । वित्तीय पहँचका लागि ठुला बैंकहरुसँग मात्र कारोवार गर्ने वाध्यकम परिस्थिति श्रृजना गर्नु हुँदैन ।

वित्तीय क्षेत्रको विकास विस्तार र पहुँचमा विकास बैंक र वित्तीय संस्थाहरुले पु¥याएको योगदानको अध्ययन गरिनुपर्दछ । स्थानीय जनतासँग सहज तथा आत्मीय सम्बन्ध, खुद्रा बैकिङ, न्युन संस्थापक निक्षेप जस्ता पक्षले बजारमा विकास बैंक र वित्त कम्पनी समेत प्रतिस्पर्धा गर्दै आफ्नो अस्तित्व कायम गर्न सक्ने देखिन्छ । यसर्थ नियमकीय निकायले विकास बैंक र वित्तीय संस्थाको समेत अस्तित्व कायम रहने गरी निर्णय लिनु उपयुक्त हुन्छ ।

बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ को दफा ४९ मा वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीहरुले गर्ने कार्यहरु उल्लेख गरेको छ । उनीहरुले गर्ने कार्यमा खासै भिन्नता नरहेको साथै लक्षित वर्ग समेत एकै रहेको भएतापनि वित्तीय पहुँच विस्तारमा विकास बैंक र वित्त कम्पनीहरुले अतुलनिय भुमिका खेलेका छन् । नेपालमा बैंक तथा वित्तीय संस्थाको वर्गीकरणले विशिष्टीकरण तथा विविधिकरण ल्याउन सकेको छैन तर पनि ग्राहकको पहुँचको आधारमा विकास बैंक तथा वित्तीय संस्थाहरुले छुट्टै पहिचान र स्थान बनाएका छन् । वाणिज्य बैंकको संख्या १५ मा घट्दा कम्तीमा एक दर्जन सबल विकास बैंक र त्यति नै संख्यामा वित्तीय संस्थाको अस्तित्व सुनिश्चित गरिनु पर्दछ । देशको वित्तीय क्षेत्रको दिगो र सबल विकासको लागि विकास बैंक र वित्तीय संस्थाहरुको भुमिका महत्वपुर्ण हुने देखिन्छ ।