अर्जुन प्रसाद पोखरेल-

अर्जुन प्रसाद पोखरेल-

हरेक बर्ष आर्थिक बर्ष शुरु हुनु अगाबै नयाँ आर्थिक बर्षको बजेटको योजना निर्माण गर्नु सरकार र यससँग सम्बन्धित अर्थमन्त्रालयको क्षेत्र भित्र पर्दछ र यस बर्ष पनि आर्थिक बर्ष २०७६/०७७ को समाप्ति अनि आर्थिक बर्ष २०७७/०७८ को शुरु हुनै लाग्दा अर्थ मन्त्रालय र राष्ट्रिय योजना आयोगका सम्पुर्ण पदाधिकारी बजेट निर्माणमा युद्धस्थरमा खटी रहेको पाउछौ । बिशेष गरेर बजेट निर्माण गर्दा २ वाटा कुरामा बढी ध्यान दिनु पर्ने आबश्यकता रहन्छ । ति हुन् :

१. आय

२. ब्यय

एक आर्थिक बर्ष भरि देशमा कहाँ कहाँ बाट आम्दानि प्राप्त गर्न सकिन्छ र त्यसलाई बिकाश खर्च र प्रशासनिक खर्च गर्ने गरिन्छ । यसबाट प्रष्टै हुन्छ की देशले जति धेरै आम्दानि संकलन गर्न सक्छ त्यती नै बिकाश निर्माणले गति लिन्छ । देशले आम्दानि कसरी संकलन गर्छ त भन्ने सम्बन्धमा छलफल गर्न जरुरी छ ।

हाम्रो देश नेपालले आय संकलन गर्ने मुख्य स्रोत भनेको

१. कर

२. बैदेशिक सहायता

३.खर्च धान्न नसकेको अबस्थामा लिईने बैदेशिक ऋण हो ।

नेपालको सन्धर्भमा २ प्रकारबाट कर लिने चलन छ ।

१. प्रत्यक्ष कर

२. अप्रत्यक्ष कर ।

कर भन्नाले यो ऐन वा प्रचलित नेपाल कानुन वमोजिम लागेको वा लाग्ने आए सम्झनुपर्छ र सो शब्दले यो ऐन वा प्रचलित नेपाल कानुन वमोजिम लागेको वा लाग्ने जरिवाना, शुल्क वा थप शुल्क र आएकर ऐन २०३१ को दफा ३५ बमोजिम माग गरिएको धरौटी रकम समेतलाई बुझाउँछ । प्रत्यक्ष कर भन्नाले भुक्तानी गर्दा स्रोतमै सिधा कट्टा गरी संकलन गरिन्छ जस्तोः पारिश्रमिक, व्यवसाय आदि भने अप्रत्यक्ष कर भन्नाले सिधै संकलन नगरी दोश्रो माध्यामबाट संकलन गर्ने गरिन्छ । जस्तो : मुल्य अभिबृद्धि कर, अन्त शुल्क आदी । नेपालमा प्रचलित आयका शिर्षकहरु निम्न बमोजिम छन् ।

१. कृषि

२.उधोग, व्यापार, पेशा, व्यवसाय

३.पारिश्रमिक

४.घर जग्गा बहाल

५.अन्य स्रोतहरु

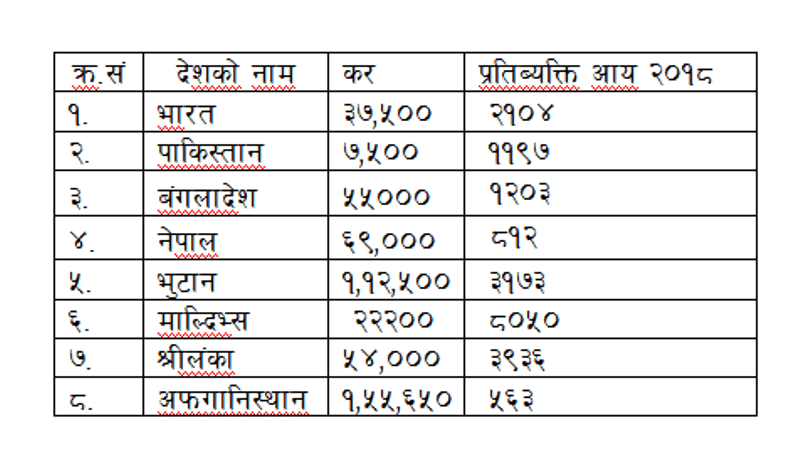

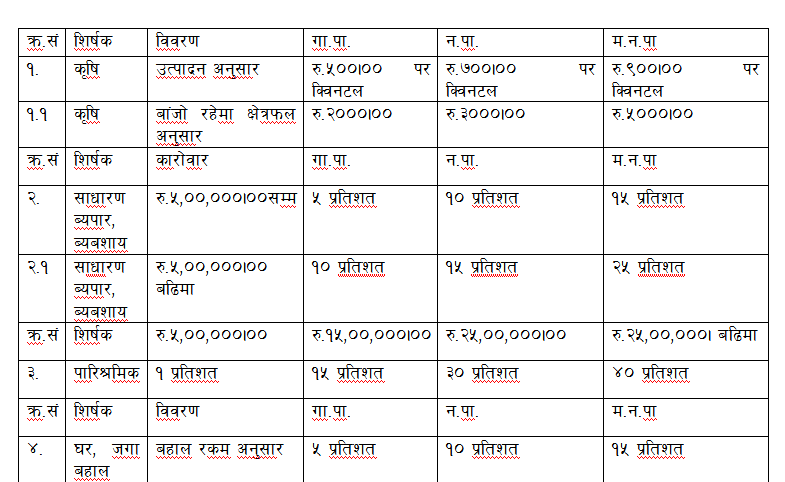

रु.२,००,०००।०० सम्म कारोबार रहेको साधारण उधोग, व्यापार, व्यवसायहरुमा गाउँंपालिका भित्र रु.२,५००।००, नगरपालिका भित्र रु.४,०००।०० र महानगरपालिका भित्र रु.७,५००।०० आयकर लाग्ने व्यवस्था छ भने रु.२,००,०००।००माथि साधारण उधोग, व्यापार, व्यवसायहरुमा भने ब्यक्तिगत तथा प्रशाशनिक खर्च कट्टा गरेर स्वयं कर घोषणा मार्फत २५ प्रतिशतले कर संकलन गरिएको अबस्था छ । यस्तै, पारिश्रमिक करमा नगदी वा जिन्सीको रुपमा पाएको ज्याला, तलव, विशेष तलव, भत्ता, विशेष भत्ता, विदा वापतको तलव, कमिशन, फी, शुल्क, वोनस र अन्य सुविधा पर्दछन् । यसमा १,१०,२०,३० र ३६ प्रतिशतले कर लिईएको प्रचलन छ । यसरी हेर्दा यो दर बैज्ञानिक हो जस्तो लाग्दैन किनकी व्यापार, व्यवसायबाट आर्जित आयमा खर्च कट्टा गर्न पाउने सुबिधा रहे बमोजिम पारिश्रमिक आयमा समेत बार्षिक आयमा संचयकोष, र नागरिक लगानिकोषमा जम्मा गरेको एक तिहाई रकम र बिमाको अलवा उक्त ब्यक्तिको उक्त आर्थिक बर्ष भित्र गरिने उपभोग, शिक्षा, स्वास्थ र आवासहरुमा गरिने खर्च कट्टा गरेर बांँकी रहेको आयमा मात्र कर लिने तथा करको दरमा पनि कम आय गर्नेले थोरै र धेरै आय गर्नेले धेरै दरमा करको दर भएमा करको बैज्ञानिक कर सिस्टम र ठुलो मात्रामा कर संकलन हुने निश्चित नै छ । रु.७,५०,०००।०० आय गर्ने प्राकृतिक ब्यक्तिको हकमा सार्क मुलुक भित्र निम्न बमोजिम आयकर लाग्ने यि मुलुक हरुको बार्षिक प्रति ब्यक्ति आय निम्न बमोजिम रहेको छ ।

माथिको तथ्याङ्कलाई आधार मान्दा सबै भन्दा बढी प्रतिब्यक्ति आय भएको देश माल्दिभ्समा रु.७,५०,०००।०० बार्षिक आय गर्ने प्राकृतिक ब्यक्तिले रु.२२,२००।०० कर राज्यलाई तिर्नु पर्ने दायित्व रहन्छ भने सबैभन्दा कम प्रतिब्यक्ति आय भएको देश अफगानस्थानमा रु.१,५५,६५०।०० तिर्नु पर्ने दायित्व रहन्छ त्यसैगरी दोश्रो कम प्रतिब्यक्ति आय भएको देश नेपालमा संचयकोष, र नागरिक लगानिकोषमा जम्मा गरेको एक तिहाई रकम र बिमाको रकम नघटाउदा रु.६९,०००।०० कर तिर्नु पर्ने हुन्छ । यसरी हेर्दा नेपालको पारिश्रमिक आयमा लाग्ने कर बढि देखिन्छ । यसलाई बैज्ञानिक कर प्रणालिमा लैजान जरुरी छ । आयकर गणना गर्दा व्यापार, व्यवशायमा जस्तै परिश्रमिकमा समेत भएका वा हुने सबै खर्चहरुलाई नसमेटिकन अनिबार्य खर्चहरु उपभोग, आबास, शिक्षा र स्वास्थमा लाग्ने खर्च कटाई निम्न बमेजिम कर दरमा गणना गर्दा बैज्ञानिक हुने र कर संकलनमा पनि प्रगति हुने हुंँदा यता तिर समेत अर्थशास्त्रीहरुको ध्यान जान पर्छ जस्तो लाग्छ । जस्तो :

यो माथिको बिधिबाट कर गणना गर्ने प्रचलन रहेमा हरेक ब्यक्तिले आफ्नो आय बमोजिम राज्यलाई कर तिर्नु आफ्नो दायित्व सम्झन्छन् ।