महेश राज जोशी –

महेश राज जोशी –

२ सय ५० बर्षको एकात्मकता बाट संघात्मक राज्यमा गएसँगै नेपाल सरकारको प्रत्येक स्थानीय तहमा बाणिज्य बैंकको उपस्थिति हुनुपर्ने नीति अनुरुप स्थानीय स्तरमा शाखा बिस्तार मात्र होइन, प्रादेशीक कार्यालयहरु स्थापना गरी बैंकिङ सेवा बिस्तारका सम्भावनाहरुको समेत अध्ययन भईरहेको छ ।

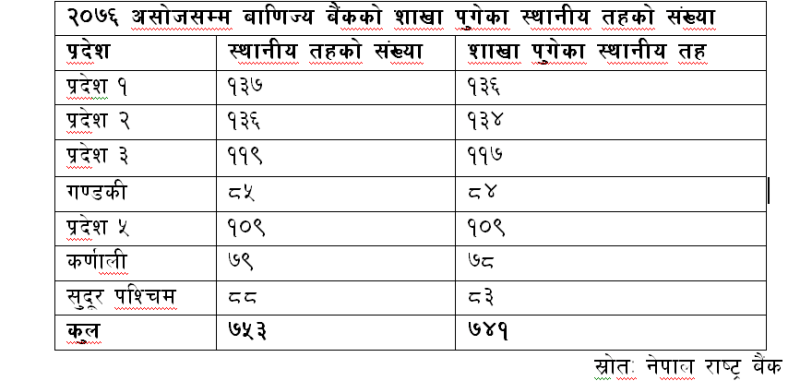

नेपाल राष्ट्र बैंकको तथ्याङ्क अनुसार २०७६ असोज मसान्त सम्म २८ वाणिज्य बैंक, २५ विकास बैंक, २२ वित्त कम्पनी, ८९ लघुवित्त वित्तीय संस्था र १ पूर्वाधार विकास बैंक गरि नेपाल राष्ट्र बैंकबाट इजाजतपत्रप्राप्त १६५ बैंक तथा बित्तीय संस्थाहरु संचालनमा रहेको पाइन्छ ।२०७६ असोज सम्म कुल ७ सय ५३ स्थानीय तह मध्ये ७ सय ४१ तहमा बाणिज्य बैंकका शाखाहरु पुगिसकेका छन् ।

मार्क ट्वानले भनेका थिए, “बैंक भनेको घाम लागेको बेला छाता सापटी दिने र पानी पर्न लागे पछि फिर्ता माग्ने संस्था हो ।” तर नेपालजस्तो बिकासोन्मुख देशका लागी बैंक भनेको घाम र पानी नभनी हरपल र हलक्षेत्रको बिकास र समृद्धिको सारथी बनेको छ । पैसाको उचित ब्यवस्थापन नै समृद्धिको आधार हो । सँगै पढेको सँगै खेलेको साथी भबिष्यमा कोही सम्पन्न देखीन्छ, कोही बिपन्न, त्यसका अनेक कारणमध्ये पैसा र समयको उचित ब्यवस्थापन कसले गर्न सक्यो कसले गर्न सकेन भन्ने प्रश्न प्रमुख बन्न जान्छ । बिश्व बैंकिङ क्षेत्रमा कयौपल्ट रेटेल बैंक अफ दि एयर भएको रोयल बैंक अफ क्यानडाका प्रमुख सञ्चालक तथा प्रमुख कार्यकारी अधिकृत डेबिड म्याकेले बैंकको सफलता स्थानीय बिकास सँग जोडेका छन् । नेपालमा हुर्कदै गरेको संघीयता र जुर्मुराउँदै गरेको विकासले पनि समृद्ध नेपालको लागि बैंकहरुको प्रभावकारी तथा जिम्मेवार भूमीका खोजेको देखिन्छ । कुनै पनि बैंक तथा बित्तीय संस्थाको स्थानीय तहमा उपस्थिति रहुनुमात्र ठूलो कुरा होईन, स्थापित बैंक तथा बित्तीय संस्थाहरुले नैतिकता र जिम्मेवारीपूर्ण ढंगले स्थानीयहरुलाई बित्तीय साक्षरतादेखी प्रत्येक आधुनिक बैंकिङ सेवा मार्फत सुखी,खुसी र सुरक्षित जीवन व्यतीत गर्न अहोरात्र सहयोगी भूमिका निर्वाह गर्न सक्नुपर्छ । स्थानीय विकास र समृद्ध नेपालका लागि बैंक तथा बित्तीय संस्थाहरुको भूमिका बुँदागत रुपमा निम्नअनुसार चर्चा गर्न सकिन्छ ।

(१) स्थानीयको निक्षेप स्थानीय क्षेत्रमा लगानी

कुनै पनि बैंक तथा बित्तीय संस्थाको लागि असल कर्जा नै सबै भन्दा ठूलो सम्पति हो भने निक्षेप भनेको कर्जा प्रवाह गर्न आवश्यक पर्ने प्रमुख स्रोत हो । साधारण अर्थमा बुज्दा रु. ८० कर्जा प्रवाह गर्न रु. १ सय निक्षेप चाहिन्छ । आज कयौं बैंक तथा बित्तीय संस्थाहरु निक्षेप संकलन गर्ने उद्देश्यले गाँउ– गाँउ जाने तर सो क्षेत्रमा लगानी गर्न नसक्ने प्रचलनले उक्त क्षेत्रको बिकासमा बाधा पुगेको देखिन्छ । स्थानीयरुपमा संचालित ब्यवसायी, कार्यरत कर्मचारी, किसान तथा बिद्यार्थी सबैप्रति जिम्मेवार बनी उनीहरुको सम्पुर्ण बैंकिङ आवश्यकता स्थानीय तहमा खुलेको बैंक शाखाले पूरा गर्नुपर्ने अनिवार्य आवश्यकता हो । नेपाल सरकार र बैंक सञ्चालकहरुले स्थानीय स्तरको बिकाससँग जोडिएका बैंकहरुको सम्बन्धित स्थानीय तहहरुमा भएको लगानी तथा छिटोछरितो सेवाबारे सूक्ष्म निगरानी तथा गहन अध्ययन हुनु जरुरी छ ।

(२) प्रभावकारी बित्तीय साक्षरता कार्यक्रम सञ्चालन

स्थानीय नागरिकहरुमा बित्तीय जागरण ल्याउने, गाँउ गाँउ, टोलटोलमा बैंकले दिने सुबिधा, प्रक्रिया, बैंकिङ पहुचताले हुने फाइदाहरु, बचत गर्ने बानी बिकासका कार्यक्रमहरु समेत प्रत्येक बैंक तथा बित्तीय संस्थाले प्रभावकारी ढंगले बित्तीय सचेतना अभियानमा लाग्नु आवश्यक छ । शिक्षामा पछाडी परेका समुदायहरु बित्तीय क्षेत्रमा झनै पछाडी परेको देखीन्छ भने बैंकको जानकारीको कमीले भएको पैसा पनि अनौपचारीक बित्तीय प्रणाली जस्तो हुण्डी,साहु महाजनबाट चर्काे ब्याजमा साफट लिने, ब्याजको लोभमा गाउँमै पैसा लाउने कार्य आदी मार्फत कारोबार गरेको देखीन्छ । यस्ता गैरकानुनी अनौपचारीक आर्थीक प्रणाली बाट हुने पैसाको कारोबार निरुत्साहीत गरि सुरक्षीत ढंगले बैंकिङ कारोबारको लागी उत्प्रेरीत गर्न समेत स्थानिय सरकारहरु, बैंक तथा बित्तीय संस्थाहरुको महक्तपूर्ण भुमीका हुन्छ । बैकिङ कारोबार,सेयर कारोबार तथा गैरकोषमा आधारीत बैकिङ बारे समेत स्वयम् बैंकहरुले प्रत्येक स्थानिय तहका वार्डहरु,गाउ तथा टोलहरुमा प्रभावकारी बित्तीय शिक्षा प्रदान गर्नु अति आवश्यक हुन्छ ।

(३) संस्थागत सामाजिक उत्तरदायित्व कार्यक्रम

आम समुदाय बैंकसँग र बैंकहरु आम समुदायसँग जोडीनु उति नै अपरिहार्य हुन्छ । कुनै पनि बैंक तथा बित्तीय संस्थाको लागी ग्राहकहरुको सन्तुष्टि नै सबै थोक हो । स्थानीय तहमा खुलेका प्रत्येक बैंकहरुले उक्त स्थानको गरिबी,पछौटेपन तथा अशिक्षालाई हटाई समृद्ध समाज निर्माणमा महत्वपूर्ण भूमिका निर्वाह गर्न सक्नुपर्छ । कुनै पनि ब्यवसायिक संस्थाहरुको नाफामा स्थानीय संस्था तथा संगठनहरु,आम समुदाय,उद्यमी, तथा किसानहरुको महत्वपूर्ण योगदानहुने भएकाले नाफाको कुनै हिस्सामार्फत संस्थागत सामाजिक उत्तरदायित्व अन्तर्गत स्थानीय तहका स्थानीय समुदायहरुलाई प्रत्यक्ष फाईदा पुग्ने गरी सामाजिक उत्तरदायित्व निर्वाह गर्नुपर्छ ।

(४) सहुलीयतपुर्ण कर्जा प्रवाह

नेपाल सरकारबाट आर्थिक बर्ष २०७५/७६ को बजेटमा ब्यवस्था भएअनुसार शिक्षित युवा स्वरोजगार,बिदेशबाट फर्केका युवा प्रयोजना,महिला उद्यमशीलता,दलित समुदाय व्यवसाय बिकास,उच्च र प्राविधिक तथा ब्यवसायीक शिक्षा,भुकम्प पिडितहरुको निजी आवास निर्माण एवम् ब्यवसायीक कृषी तथा पशुपन्छी जस्ता सहुलियतपुर्ण कर्जाहरु लक्षित बर्गमा अधिकतम रुपमा प्रवाह गर्न सक्नुपर्छ । स्थानीय समुदायहरुको बिकासका लागी नै योजनाहरु तर्जुमा भई बैंकहरुको लागि सीसीडी रेसियोमा सहुलियत तथा लक्षित ग्राहकहरुलाई सहुलियतपूर्ण कर्जाका लागि ब्याज अनुदान सम्बन्धी एकीकृत कार्यबिधि २०७५ मार्फत महिला उद्यमशीलताको हकमा ६प्रतिशत र बाँकी सहुलियतपूर्ण कर्जाको हकमा ५प्रतिशत अनुदानको ब्यवस्था गरिएकोमा कयांै बैंकले यसको कार्यन्वयनमा कन्जुस्याई गर्ने तर महँगो ब्याजदरका कर्जाहरुमा मात्र लागिपर्ने गरेको देखीन्छ, जुन स्थानीय तहहरुको बिकासको लागि प्रत्युत्पादक बन्ने देखीन्छ । नेपाल सरकार तथा नेपाल राष्ट्र बैंकले समेत स्थानीय तहहरुमा प्रवाह भएका सहुलियतपूर्ण कर्जाहरुको सूक्ष्म अध्ययन तथा प्रवावकारी अनुगमन गरी बैंकहरुलाई उचित पुरस्कार तथा दण्डको ब्यवस्था गर्नु अपरिहार्य देखीन्छ ।

(५) आधुनिक बैंकिङ सेवाहरु

शिक्षामा पछाडि रहेका समुदायहरुमा आधुनिक बैंकिङ सेवाहरु बारे बित्तीय जागरण पैदा गर्नुको सट्टा प्राविधिक तथा अन्य भगौलिक जटिलताहरु देखाउदै गाउँमा निक्षेप मात्र संकलन गर्ने र सहरहरुमा बाँकी बैंकिङ सेवाहरु बितरण गर्ने जस्तो अनैतिक कार्यहरुसमेत बैंकहरुबाट गर्ने गरेको देखीन्छ ।

स्थानीय तहहरुको विकास र समृद्धिमा बैंकहरुको भूमिका महत्वपुर्ण हुने भएकाले स्थानीय सरकासँग समेत प्रभावकारी समन्वय गरी प्राविधिक समस्या समाधान गरी सहरकेन्द्रितभन्दा बढी आधुनिक बैंकिङ सेवाहरु मार्फत आम समुदायको जीवनस्तर उकास्ने मात्र होइन, सहज बनाउन बैंकहरुले महत्वपूर्ण भुमिका निभाउन सक्नुपर्छ । स्थानीय स्तरमा खुलेका सम्पुर्ण बैंक तथा बित्तीय संस्थाहरुले छिटोछरितो र सस्तो तथा गुणस्तरीय बैंकिङ सेवा प्रवाह गर्न सकेन भने बैंकहरुको उपस्थितिले समाज रुपान्तरण तथा स्थानीय बिकासमा सहयोगी भूमिका किमार्थ निर्वाह गर्न सक्दैन । प्रभावकारी सरकारी कारोबार, अहोरात्र राजस्व संकलन, सस्तो ब्याजदरमा अधिकतम कर्जा प्रावाह, आकर्षक ब्याजदरमा निक्षेप सुरक्षित, सीआस्बामार्फत सेयर आबेदन, ईसीसी मार्फत कुनै पनि बैंकको चेक जम्मा, आईपीएसमार्फत जुनसुकै बैंकमा पनि पैसा जम्मा, रेमिटको छिटो छरितो तथा सर्बसुलभ सेवा, आरटीजीएस सेवा, पेन्सन भुक्तानी सेवा, मोबाइल बैंकिङ, एटीएम, ईन्टरनेट बैंकिङ, स्विट सेवा, बैंक ग्यारेण्टी तथा एलसी सेवाजस्ता महत्वपूर्ण सम्पुर्ण बैंकिङ सेवाहरु स्थानीय तहहरुमा खुलेका बैंक तथा बित्तीय संस्थाहरुले अनिवार्यरुपमा प्रभावकारी ढंगले प्रवाह गर्न सक्नुपर्छ ।

(६) ग्राहकमैत्री व्यवहार, सन्तुलित व्यापार

जब जुनसुकै बित्तीय तथा बैंकिङ सेवा सम्बन्धी जिज्ञासा, समस्या वा आश्यकता लिएर एक ग्राहक बैंकसम्म पुग्छ, बैंक बाहिर जाँदा मुस्कान,खुसी र आत्मसम्मानका साथ गएको हुनुपर्छ, किनभने उसले खोजेको जुनसुकै बैंकिङ बित्तीय सामाधान बैंकरबाट प्राप्त भएकै हुनुपर्छ । ग्राहक र बैंकहरुको सम्बन्ध बटुवाको होईन, जिवनसाथीको हुनुपर्छ जसले एक–अर्काप्रति बिश्वास,आशा र सहयोग जिम्मेवार हकवाला भएर साट्न सकून् । ग्रामीण क्षेत्रमा खुलेका बैंक तथा बित्तीय संस्थाहरुमा झनै ग्राहकहरुलाई उचित प्रामर्स, बित्तीय साक्षरता जस्ता क्षेत्रमा अग्रणी भूमिका निर्वाह गरी ग्राहकमैत्री व्यवहारका साथ बैंङिक कारोबार गर्नुपर्छ । बित्तीय संस्थाहरु बृद्ध,अपांग तथा बालबालिकामैत्री हुनु झनै आवश्यक हुन्छ, उनीहरुको बित्तीय नैसर्गीक अधिकारबाट लाभान्वित हुन बैंकहरुले बिशेष पहल गर्नु पर्छ । स्वस्थ ब्यापार र ग्राहकमैत्री ब्यवहारबाट मात्र बैंक तथा बित्तीय संस्थाहरुको दिगो विकास तथा दिगो नाफा सम्भव हुन्छ ।

(७) स्वस्थ प्रतिस्पर्धा, इमानदारी र नैतिकता

घरका आमाबुवाभन्दा बढी बिश्वास बैंकलाई गरेर आङ्खनो पसिना बगाई आर्जन गरेको पैसा बैंक सम्म आइपुग्ने हो । बैंकरहरुको सबै भन्दा ठूलो जिम्मेवारी निक्षेपकर्ताप्रतिको इमान्दारीता र नैतिकता नै हो । बेंकिङ प्रतिस्पर्धाको नाममा ग्राहकहरुको बिश्वासमा किमार्थ कमी आउनु हुदैन । आजको युग आधुनिक बैंकीङ सेवा, सुरक्षित बैंकिङ, उद्यमी विकास र समृद्ध समाज निर्माणका लागि प्रतिस्पर्धा गर्ने हो । एक ग्राहकप्रति इमानदार ब्यापारी नाफा बढाउने भन्दा ग्राहक बढाउने लक्ष राख्छ, सेवा प्रवाहमा प्रभावकारिता खोज्छ, ग्राहकको अनुहारमा खुसी खोज्छ, पसलमा पसेको ग्राहकले हरेक मागको सहज उपलब्धता पाउँछ । आजको बिकास र समृद्धिले पनि बैंक तथा बित्तीय संस्थाहरुको जिम्मेवार भूमिका खोजेको छ, नाफा बढाउने भन्दा ग्राहक बढाउने लक्ष्य राखेका बैंकहरु खोजेको छ, आका्रमक शैलीभन्दा दिगो सेवा र भरपर्दाे बैंकिङ सेवा खोजेको छ, जसले सम्पूर्ण नेपालीको अनुहारमा खुसी ल्याउन सकोस् र समृद्ध नेपालको अभियानमा टेवा पुर्याउन सकोस् ।

शून्य आफैमा केही पनि होइन, यसको पछाडि जति ठूलो अंक जोड्यो त्यति ठूलो बन्दै जान्छ, बैंक पनि आफंैमा केही पनि होइन, यसको पछाडि जति ग्राहक जोडिन सके त्यति ठूलो बन्दै जान्छ । नाफाले ग्राहक बढाउन सक्दैन, ग्राहकहरुले नाफा बढाईदिने हो, गुणस्तरीय, बिश्वासिलो तथा सुरक्षित आधुनिक बैंकिङ सेवाहरुले ग्राहक बढाउने हो, बैंकिङ कारोबारले स्थानीय बिकासमा महत्वपूर्ण भूमिका खेल्ने हो । बैंक आफैमा निर्जीब हो,जब ग्राहकहरु जेडिन्छन् तब यसको जीवन श्वास–प्रश्वासले सक्रिय बनाउँछ । बैंकहरुको विकल्प ग्राहक मात्र हो, ग्राहकहरुका लागि अनेक बैंक छन, हरेक विकल्प छन्, त्यसैले नेपालका बैंकहरु पनि बिश्वका लागि मानक बैंक बन्न सक्छन्, तब मात्र जब ग्रामीण तथा स्थानीय तहहरुको विकास र समृद्धिमा अग्रेणी भूमिका निर्वाह गर्न सक्छन् ।

जोशी नेपाल बैंक लिमिटेड, घर्तिगाउ“ शाखाका शाखा प्रबन्धक हुन् ।

(मिति २०७६ मंसिर १९, बिहिवार कारोबार दैनिकमा प्रकासित आलेखबाट साभार)