अर्पण पौडेल

विश्व व्यापिकरणको उर्लदो लहरमा हातेमाले गर्न सक्ने गरि नेपाली वित्तीय क्षेत्रको दरिलो उपस्थितीलाई सुनिश्चित गर्न पुँजीबृद्धि लगायतका अन्य नियामकिय आधार स्तम्भहरु सुदृढ गर्दै कसिलो विकासको मार्गमा अगाडि बढिरहेको नेपाली बैकिङ व्यवसाय वर्तमान समयमा विश्वबजारमा विकास गरिएका विभिन्न डिजिटल प्राविधिका नवप्रर्वतनहरु भित्र्याउन पनि उत्तिकै प्रयत्नरत छ ।

पछिल्ला केही वर्षदेखि विश्वभर देखापरिरहेको कोरोना भाइरसको कहरले सर्बत्र असहजता सृजना गरिरहेको भएतापनि बैकिङका व्यवसायिक गतिविधिहरु प्राविधिकरुपमा स्वचालित गर्ने तथा डिजिटल बैकिङ्ग सेवा विस्तार गर्ने सवालमा भने रचनात्मक भूमिका खेलेको तत्थ्याङ्किय विश्लेषणमार्फत देख्न सकिन्छ ।

पछिल्लो समयमा नेपाली वित्त–बजारमा भएका विद्युतीय भुक्तानीका पूर्वाधारको विकास, विद्युतीय भुक्तानी कारोबारका लागि गरिएका प्रोत्साहन तथा सर्वसाधारणको विद्युतीय भुक्तानीका उपकरणहरुको प्रयोगमा बढ्दो रुचीका कारण बर्तमान समयमा नेपालमा पनि डिजिटल बैंकिङ कारोबारमा उल्लेख्यरुपमा बढोत्तरी भएको देखिन्छ ।

चालु आर्थिक वर्षको पुस मसान्तसम्म आइपुग्दा बैंक तथा वित्तीय संस्थाहरु बाहेक १० भुक्तानी प्रणाली संचालक, २७ भुक्तानी सेवा प्रदायकहरु तथा तिनीहरुका ११,०३९ एजेन्टहरुले नेपालको विद्युतीय भुक्तानी प्रणाली विकासको संयन्त्र तयार गर्दै आवश्यक सेवा सुविधाहरु प्रदान गरिरहेका छन् । नियमनकारी निकायले पनि भुक्तानी प्रणालीको दीगो प्रवर्द्धन, विकास तथा त्यसबाट सृजना हुन सक्ने सम्भावित जोखिम पहिचान एवं व्यवस्थापन गर्न आवश्यक ऐन, नियम, निर्देशन तर्जुमा गरि कार्यान्वयनसमेत गरिसकेको छ भने समयमा विभिन्न परिपत्रहरु जारी गर्दै विद्युतीय भुक्तानी प्रणालीलाई थप सशक्त बनाउन निरन्तर अभ्यासरत रहेको छ ।

नेपाली डिजिटल बैंकिङ व्यवसायका बर्तमान प्रवृत्तिहरु

नेपालको डिजिटल बैकिङ व्यवसाय प्रवर्द्धनमा तथा पहुँच विस्तारमा विभिन्न बैंक तथा वित्तिय संस्थाहरुले प्रदान गर्ने निम्नलिखित उपकरण वा सेवाहरुले अग्रणी भूमिका खेलिरहेका छन् ।

-डेविट कार्डहरु

-क्रेडिट कार्डहरु

-प्रिपेड कार्डहरु

-मोबाईल बैंकिङ सेवा

-इन्टरनेट बैंकिङ सेवा

-शाखारहित बैंकिङ सेवा

-ई–वालेट सेवा

-कनेक्ट आईपिएस सेवा

-आरटिजीएस सेवा

-इसिसी सेवा

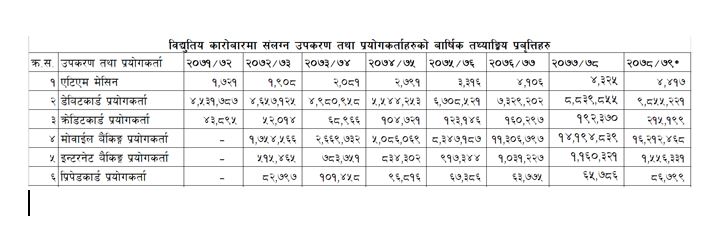

नियामक निकायले प्रकाशन गरेका तत्थ्यहरुको आधारमा माथि उल्लेखित शीर्षकहरुका पछिल्ला केही वर्षका प्रबृत्तिहरु हेर्दा मोवाइल बैंकिङ सेवा, ई–वालेट सेवा तथा डेविटकार्ड सेवा तर्फ प्रयोगकर्ताहरुको चाप उच्चरुपमा बढ्दै गरेको देखिन्छ । पछिल्ला तत्थ्याङ्कहरु हेर्दा नेपालमा १ करोड ६२ लाखभन्दा धेरै मोवाइल बैंकिङका प्रयोगकर्ताहरु छन्, त्यस्तै १ करोडभन्दा धेरै ई–वालेट सेवाग्राहीका साथै करिब ९९ लाख डेविटकार्ड प्रयोगकर्ताहरु रहेका छन् ।

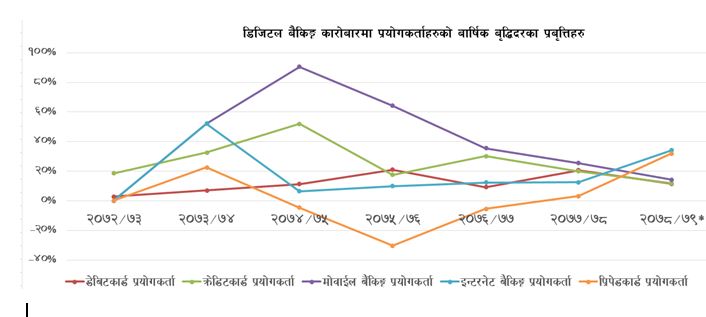

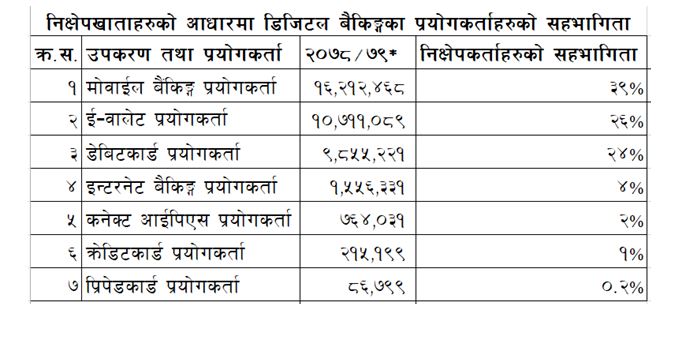

आर्थिक वर्ष २०७२/७३ देखि चालु आर्थिक वर्षको पौष मसान्तसम्मका उपलब्ध तथ्यहरु हेर्दा डिजिटल बैंकिङ सेवाका प्रयोगकर्ताहरुको वृद्धिदरका प्रवृत्तिहरु माथि ग्राफमा देखिए अनुरुप भेट्न सकिन्छ । २०७४/७५ मा मोवाइल बैंकिङ तथा क्रेडिटकार्ड प्रयोगकर्ताहरुको वृद्धिदर उच्च देखिए पनि वर्तमान समयसम्म आइपुग्दा सिमान्तह्रासको प्रवृत्ति देखापरेको छ भने इन्टरनेट बैंकिङ र प्रिपेडकार्डका प्रयोगकर्ताहरुको वृद्धि पछिल्ला दिनहरुमा क्रमिकरुपमा उकालो लाग्दै गरेको छ । चालु आर्थिक वर्षको पुस मसान्तसम्ममा बैकिङमा विद्यमान रहेका ४ करोड १८ लाख निक्षेप खाताहरुका आधारमा डिजिटल बैंकिङ सेवा प्रयोगमा निक्षेपकर्ताहरुको सहभागिता हेर्दा निम्न बमोजिमका प्रवृत्तिहरु भेट्न सकिन्छ ।

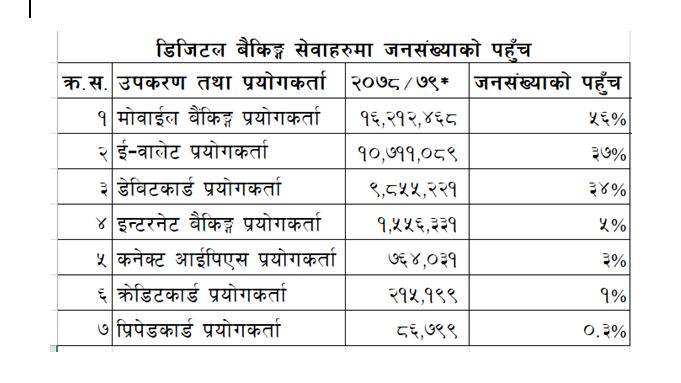

बैंक तथा वित्तिय संस्थाहरुमा चालु आर्थिक वर्षको पुस मसान्तसम्ममा कायम रहेको निक्षेपकर्ताहरुको आधारमा हेर्दा ३९ प्रतिशत निक्षेपकर्ताहरुले मोवाइल बैंकिङ सेवा उपयोग गरिरहेका छन् भने २६ प्रतिशत निक्षेपकर्ताहरुले ई–वालेट प्रयोग गरिरहेको देखिन्छ । त्यसैगरी डेविटकार्ड प्रयोगमा २४ प्रतिशत निक्षेपकर्ताहरुको सहभागिता देखिन्छ। राष्ट्रिय जनगणना २०७८ का प्रारम्भिक नतिजा अनुसारको २ करोड ९१ लाखको जनसंख्याका आधारमा डिजिटल बैंकिङ सेवा प्रयोगकर्ताहरुको औसत पहुँचको अवस्थालाई केलाउँदा निम्न बमोजिमको तत्थ्याङ्किय तर्कहरु भेटिन्छन् ।

माथि उल्लेखित प्रवृत्तिहरु चालु आर्थिक वर्षमा वर्तमान समयसम्ममा प्रकाशित तत्थ्याङ्कहरुका आधारमा देखापरेका हुन जसमा प्रयोगकर्ताहरुको दोहोरो गणना, प्रयोगकर्ताहरुको सेवा उपयोगमा सक्रियता आदि जस्ता अनेकौं पक्षहरुले डिजिटल बैंकिङ सेवाको वास्तविक आंकडा एवं प्रभावकारितालाई प्रत्यक्षरुपमा असर पारिरहको हुन्छ । तथ्यका आधारमा मोवाइल बैंकिङ सेवा प्रयोगमा निक्षेपकर्ताहरुको चाप अत्याधिक देखिन्छ जसलाई झन सशक्त बनाउन मोवाइल बैकिङ सेवा लगायत अन्य डिजिटल बैंकिङ्ग सेवाहरुमा देखिएका वर्तमान जोखिम एवं अप्ठयाराहरुलाई कम गर्दै वित्तिय साक्षरतामा ध्यान दिनु वर्तमान समयको माग हो ।

नेपालमा डिजिटल बैंकिङका प्रयोगकर्ताहरुले गर्ने विद्युतीय कारोबारहरु मुख्यरुपमा निम्नानुशारका शीर्षकहरुमा केन्द्रित रहेको कुरा समय समयमा प्रकाशित तत्थ्याङ्कहरु हेर्दा प्रष्ट हुन्छ । -आरटिजीएस

-एटिएममा आधारित नगद निकासी

-इसिसी

-आईपिएस

-कनेक्ट आईपिएस

-डेविट कार्डको कारोबार

-क्रेडिट कार्डको कारोबार

-प्रिपेड कार्डको कारोबार

-इन्टरनेट बैकिङ्गमा आधारित कारोबार

-मोबाइल बैकिङ्गमा आधारित कारोबार

-शाखा रहित बैकिङ्ग कारोबार

-ई–वालेट कारोबार

-क्युआर कोडमा आधारित कारोबार

-पिओएसमा आधारित कारोबार

-ई–कर्मसमा आधारित कारोबार

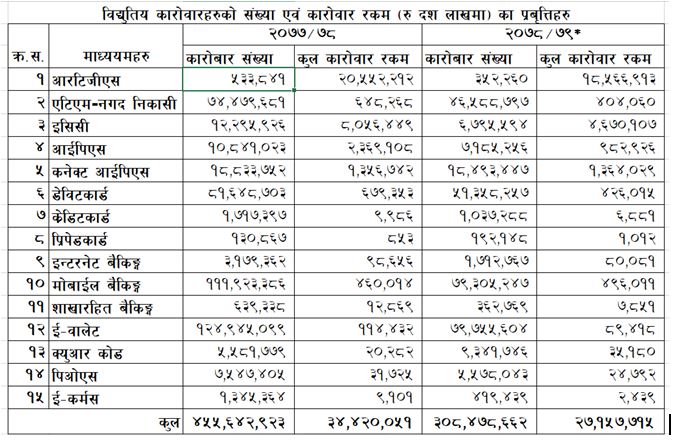

गत आर्थिक वर्षदेखि चालु आर्थिक बर्षको पौष मसान्तसम्मका नेपाल राष्ट्र बैंकबाट प्रकाशित तथ्यहरु हेर्दा नेपालको विद्युतीय कारोबार संख्या एवं कारोबार रकम निम्न बमोजिम कायम रहेको देखिन्छ ।

गत आर्थिक वर्षमा मात्रै करिब ४५ करोड विद्युतीय कारोबार हुँदा नेपाली रुपैयाँमा ३४ हजार ४२० बिलियन बराबरको कारोबार भएको देखिन्छ । जसको आधारमा हेर्दा विद्युतीय कारोबारको औसत आकार नेपाली रुपैयाँमा करिब ७५ हजारको हुन आउँछ ।

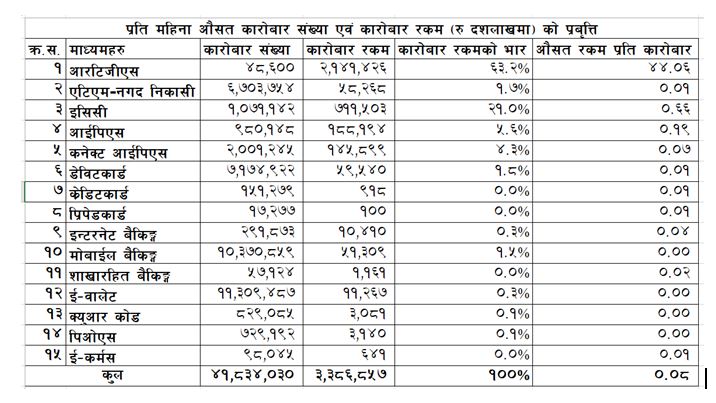

यस्तै प्रतिदिन औसतमा १२ लाख ४८ हजार कारोबारहरु डिजिटल बैंकिङका माध्ययमबाट भैरहेका देखिन्छन् भने नेपाली बैकिङ्गमा कायम तलरताको अवस्थालाई परिवर्तन गर्न सक्ने साइजमा विद्युतीय कारोबारहरु नियमितरुपमा भैरहेको तत्थ्याङ्कहरुबाट प्रष्टिन्छ । कारोबार संख्याका आधारमा ई–वालेट र मोवाइल बैकिङ्गबाट हुने कारोबार संख्या अत्याधिक छन् भने कारोबार रकमको आधारमा आरटिजीएस अग्रस्थानमा देखिन्छ । यस्तै प्रबृत्तिहरु चालु आर्थिक वर्षको पुस मसान्तसम्मका तथ्यहरुमा समेत बिम्बित भएका छन् । उपलब्ध १८ महिनाका तथ्यहरुको आधारमा नेपालमा प्रत्येक महिना निम्न बमोजिम औसतमा विद्युतीय कारोबार हुने गरेका छन् ।

गत आर्थिक वर्षदेखि चालु आर्थिक वर्षको पौष मसान्तसम्ममा उपलब्ध तथ्यहरुको मासिक औसत कारोबार संख्या एवं कारोबारहरु हेर्दा माथि उल्लेखित प्रवृत्तिहरु भेटन सकिन्छ । प्रतिकारोबारका आधारमा औसत कारोबारको मौद्रिक आकार पनि निकै उत्साहजनक रहेको प्रष्टिन्छ । वर्तमान समयमा कार्यान्वयनमा ल्याइएको विद्युतीय माध्यमबाट ५ लाखसम्मको कर्जा प्रवाह गर्न सकिने व्यवस्थाले विद्युतीय कारोबार संख्या एवं कारोबार रकममा उल्लेखनियरुपमा वृद्धि हुने निश्चित नै छ।

कारोबार संख्याका आधारमा अग्रस्थानमा रहेका आरटिजिएस तथा इसिस सेवाहरुमा तुलनात्मकरुपमा अलि बढि जोखिम न्यूनिकरणका उपायहरु तथा संयन्त्रहरु विकास गरिएको भएता पनि प्रयोगकर्ता एवं कारोबार संख्याका आधारमा अग्रपंक्तिमा रहेका मोवाइल बैकिङ्ग सेवा, ई–वालेट सेवा लगायतका अन्य डिजिटल बैंकिङ्गका सेवा सुविधाहरुमा विभिन्न किसिमका अन्यौलता एवं अप्ठ्याराहरु विद्यमान रहेका देखिन्छन् । जसले नेपालको डिजिटल बैंकिङ्ग सेवा विस्तार एवं विकासमा प्रत्यक्ष एवं परोक्षरुपमा जोखिम सृजना गरिरहका छन् । जसलाई उचित व्यवस्थापन गर्न सेवा प्रदायकहरुको संस्थागत तह तथा प्रयोगकर्ताहरुको तहमा उचित पूर्वतयारी गर्न अति नै आवश्यक छ।

डिजिटल बैंकिङमा मौलाउँदै गरेका जोखिमहरु

बासेलको सिद्धान्तलाई नियाल्ने हो भने प्रायः गरि अप्रर्याप्त आन्तरिक प्रक्रिया, व्यक्तिहरु तथा प्रणाली एवं बाह्य घटनाहरुले बैकिङ्गमा सदैव संचालन जोखिम सृजना गरिरहेका हुन्छन् । त्यसैले विद्युतीय कारोबारको इकोसिष्टम पनि जोखिमको परिधिभन्दा बाहिर रहेर संचालन हुन सक्दैन ।

विभिन्न तत्वहरुले प्रत्यक्ष एवं परोक्ष उपस्थितीले यसलाई निरन्तररुपमा जोखिमको अग्रभागमा धकेलिरहेको देखिन्छ । वर्तमान समयमा व्याप्त कोरोनाको महामारीले निम्ताएको लकडाउन, सामाजिक दुरी जस्ता परिवर्तित अभ्यासहरुले निश्चय नै नगदरहित डिजिटल बैंकिङ्ग कारोबारको प्रवद्र्धनमा थप टेवा प्रदान गरेका छन् भने यसैबाट सृजित परिवर्तित कार्य पद्धतिका एवं प्रक्रियाका कारणले विभिन्न जोखिमहरु मौलाउने आधार स्तम्भसमेत खडा भएको छ ।

सूचना प्रविधिको विघटनः

व्यवसायिक विस्तार एवं परिस्थितीजन्य अनिवार्यताबाट पृष्ठपोषित स्वचालित प्रविधिको अबलम्बन तथा बदलिदो भर्चुअल कार्यसम्पादन पद्धतिले सेवा प्रदायकहरुको विद्यमान मूल प्राविधिक आधारलाई खल्बल्याएको छ, जसलाई अद्यावधिक गर्न थप ठूलो वित्तीय स्रोतको आवश्यकता पर्दछ।

केही सबल संस्थाहरुले प्राविधिक आधार तुरुन्तै अद्यावधिक गर्न सके पनि अधिकांश सेवा प्रदायकहरुले वित्तिय स्रोतको जोहो गर्दैमा समय व्यतित भएको छ जसबाट सेवा प्रदायकहरुको साइबर सुरक्षणको सबालमा ठूलो प्रश्नचिन्ह खडा गरिदिएको छ।

तथ्याङ्कको हेरफेरः

नियमित कार्यालय उपस्थिती भएर एउटा संयन्त्रमा काम गरिरहेको जनशक्ती भर्चुअल स्थानमा भिपिएन, घरको वाईफाई आदिको माध्ययमबाट कार्य सम्पादन गर्दा निश्चितरुपमा नै संस्थाको साइबर सुरक्षण पद्धति उल्लंघन भैरहेको हुन्छ भने खण्डित कार्यतालिकाका कारण व्यवसायिक तथ्याङ्गहरु नियमितरुपमा अनुगमन एवं रिर्पोटिङ्ग हुने सम्भावना न्युन रहन्छ । यस्तो परिस्थितीलाई आंकलन गरि आपराधिक गिरोहहरुले फिसिङ्ग तथा विभिन्न प्रोग्राम मार्फत सेवा प्रदायकहरुको तत्थ्याङ्कहरु फेरबदल गर्न सक्छन् । सबल संस्थाहरुले यस्तो परिस्थिती न्यूनिकरण गर्न विभिन्न रक्षात्मक प्राविधि विकास गरेपनि अधिकांश सेवाप्रदायहरुले यस किसिमको जोखिम बहन गरिहेका हुन सक्छन् ।

लचकता जोखिम

सेवा प्रवाहलाई स्वचालित गर्नै पर्ने अकाट्य प्रतिस्पर्धा एवं विद्यमान विषम परिस्थितीहरुबिच पनि निरन्तर व्यवसाय संचालन गर्नु पर्ने अनिवार्यताका कारणले सेवा प्रदायकहरुले आफ्ना विद्यमान कार्यढाँचाहरुमा केही लचकता अपनाउनुको विकल्प नहुँदा डिजिटल बैकिङ्ग सेवा संचालनमा केही कमजोरीहरु देखा परिरहेका हुन सक्छन् जसले संस्थामा जोखिमको गम्भिर भार सृजना थपिरहेको हुनसक्छ ।

चोरी र धोखाघडी

डिजिटल बैंकिङ्गको तिब्र विस्तारलाई टेवा दिन सक्नेस्तरको वित्तिय साक्षरताको अभाव तथा परिस्थितीजन्य कारणले सेवा प्रदायक तथा बैंक तथा वित्तिय संस्थाहरुले आफ्नो साइबर सुरक्षणलाई केही लचिलो बनाएबाट आपराधिक गिरोहमा संलग्न ब्यक्ति तथा संस्थाहरुले विभिन्न प्रलोभनमा सेवाग्राहीका सूचना प्राप्त गरि खातामा रहेको रकम चोरी गर्ने तथा प्राप्त सूचनाहरुलाई प्रयोग गरि विभिन्न प्रकारका धोखाघडीहरु गरिरहेका थुप्रै उदाहरणहरु बैंकिङमा बढ्दो क्रममा देखिन्छन् ।

तेस्रो पक्ष जोखिम

डिजिटल बैकिङ्ग व्यवसायसँग सम्बन्धित सेवा प्रदायक र बैंक तथा वित्तिय संस्थाहरुले आफ्ना कार्यहरु विभिन्न अन्य संस्थाहरु मार्फत आउटर्सोस, सम्झौता आदिद्वारा सम्पादन गराइरहेका हुन्छन्, जसको लागि विद्यमान प्राबिधिक संरचनामा काम गराउन चाहेको संस्थाको प्राविधिक संरचना अनुकुल बनाउनुपर्ने बाध्यात्मकता कारणले साइबर सुरक्षणमा केही लचकता देखाउँदा तेस्रो पक्षले यो अबस्थाको गलत प्रयोग गरि विभिन्न आपराधिक क्रियाकलापहरु गर्न सक्ने सम्भावना रहन्छ ।

विशेषतः एपिआईमा आधारित प्रणाली, दुरीमा आधारित कार्य पद्धती विकास लगायतको विभिन्न व्यवसायिक प्रक्रिया व्यवस्थापनसँग संम्बन्धित विभिन्न सूचना प्रणालीसँग सम्बन्धित डिजिटल प्रणालीहरुको विकास गर्दा आफ्नो सर्वरमा तेस्रो पक्षको पहुँच पुगिरहेको हुन्छ ।

व्यवहारगत जोखिम

बैंक तथा वित्तिय संस्था वा सेवा प्रदायकहरुसँग सम्बन्धित विभिन्न ब्यक्तिहरु, कर्मचारीहरु, संस्थाहरुको कपटपूर्ण व्यवहारका कारणले पनि व्यवहारगत जोखिम मौलाइरहेको हुन्छ ।

प्रायःजसो यो जोखिम बदनियतपूर्ण कारोवार, कर्मचारी वा तेस्रो पक्षबाट सम्बन्धित संस्थाले सार्वजनिक प्रकाशनमा नल्याएका सूचनाहरु प्रवाह गरि आपराधिक क्रियाकलापहरु गरिरहेका हुन्छन् ।

नियामकिय जोखिम

डिजिटल बैकिङ्ग व्यावसायको तिब्र विस्तारसँगै नियमाक निकायले विभिन्न ऐन, कानुन, पद्धतीहरु विकास गरि कार्यान्वयनको लागि अनिवार्यता सृजना गरिरहको हुन्छ जसलाई आत्मसात गर्न सेवाप्रदायक र बैंक तथा वित्तिय संस्थाहरुलाई थप पुर्वधारको विकास गर्नुपर्ने अवश्था सृजना हुन्छ जसबाट अनुपालन गर्दा पनि थप लागत सृजना हुन्छ भने नगर्दा पनि विभिन्न र्हजना भुक्तान गर्नुपर्ने हुन्छ जसबाट दुबै तबरले लागत बहन गर्नु पर्ने बाध्यात्मक अवस्था सृजना हुन्छ ।

संस्थागत परिर्वतन

विद्यमान माहामारीको चपेटाबाट सृजृत भएको आर्थिक भारलाई कम गर्न सेवा प्रदायकहरुले आफ्नो प्राविधिक, ब्यवस्थापकिय कार्यढाँचा एवं जनशक्ति फेरबदल तथा थपघट गर्दा सेवाप्रवाहमा कमजोरीहरु सृजना भइरहेका हुन सक्छन् जसबाट सेवा प्रदायहरुलाई अर्को जोखिमको भार सृजना भएको छ ।

सेवा प्रयोगगत जोखिमहरु

प्रविधिक विस्तार एवं परिस्थितीजन्य अवस्थाले डिजिटल बैकिङ्ग सेवाको दुर्तरुपमा विस्तार भैरहेको भएता पनि कमजोर वित्तिय साक्षरताका कारणले सेवाग्राहीहरुले उपलब्ध सेवाहरु प्रयोग गर्दा विभिन्न झन्झटहरु झेलिरहेका भेटिन्छन् । जस्तै चलाउन जान्ने मान्छेसँग सोधपुछ गर्दा आफ्नो गोप्य सूचनाको चुहावट भइ वित्तीय अपराधको शिकार हुनु, कारोबार गर्दा नगद भुक्तान नहुने तर खाताबाट रकम कट्टी हुने, रकम भुक्तान अन्यत्रै हुने आदि जस्ता अनेकौं प्रयोगगत अप्ठ्याराहरुका बारेमा सेवाग्राहीहरुलाई आवश्यक साक्षरताको व्यावस्था गर्ने तथा आवश्यक पर्दा तुरुन्तै सक्रिय हुने छुट्टै डेस्क प्रत्येक सेवा प्रदायकहरुले केन्द्रियरुपमा गर्नु अपरिहार्यता देखिन्छ अन्यथा डिजिटल बैकिङ्गसेवामा सेवाग्राहीहरुको विश्वास क्रमिकरुपमा घट्दै गई दीर्घकालिन व्यवसायिक जोखिम सृजना हुन सक्छ ।

अनाधिकृतरुपमा वित्तिय कारोबार गरि आपराधिक क्रियाकलापहरु गर्ने व्यक्ति तथा संस्थाहरुले विभिन्न किसिमका क्रियाकलापहरु गरि निरन्तररुपमा डिजिटल बैंकिङ सेवा प्रयोगकर्ताहरुका सूचना प्राप्त गर्न प्रयासरत रहन्छन् । जसबाट सेवाग्राहीहरुको नगद अविच्छिनरुपमा जोखिममा पर्ने खतरा क्रमिकरुपमा बढ्दै गरको छ ।

फिसिङ्ग

आपराधिक क्रियाकलापहरुमा संलग्न ब्यक्ति तथा संस्थाहरुले बैंकका ग्राहकहरुलाई सम्बन्धित सेवा प्रदायक वा बैंकबाट नै ईमेल, एसएमएस आदि पठाएझैं गरि वित्तिय कारोवारसँग सम्बन्धित विभिन्न गोप्य सूचनाहरु माग गर्ने र सूचनाहरु प्राप्त भएपछि पहिचान तथा पैसा चोरी गरि आपराधिक क्रियाकलापहरु गर्ने गर्दछन् ।

भिसिङ्ग

सेवा प्रदायकहरु तथा बैंकहरुबाट सम्पर्क गरेको भन्दै सेवाग्राहीहरुलाई फोन सम्र्पक गरि वा आवाजको सन्देश पठाई विभिन्न सेवा सुविधा दिने वा ग्राहक पहिचान अद्यावधिक गर्ने वा यस्तै अन्य बाहानामा विभिन्न गोप्य सूचनाहरु माग गर्ने र प्राप्त सूचनाहरु प्रयोग गरि नगद वा ग्राहकको पहिचान चोरी गरि वित्तिय अपराध गर्ने गर्दछन् ।

टाढैबाट पहुँच

सेवाग्राहीहरुलाई आफ्नो मोबाइल फोन तथा कम्प्युटरहरुमा बिभिन्न एप्स, प्रोग्रामहरु डाउनलोड गर्न बाध्य बनाई त्यसैमार्फत सेवाग्राहीहरुका क्रियाकलापहरु जासुसी गर्दै गोप्यरुपमा सूचनाहरु चोरी गर्ने तथा प्राप्त सूचनाहरुको प्रयोग गर्दै विभिन्न वित्तिय अपराधहरु गर्ने गर्दछन् ।

नगद भुक्तानीका झुटा आश्वासनः

चिठ्ठा परेको, सस्तोमा राम्रो सामान उपलब्ध गराउने, राम्रो देशमा बैदेशिक रोजगारीमा पठाई दिने लगायत अनेकौं बाहानामा सेवाग्राहीहरुलाई सामाजिक सञ्जाल तथा संचारका बिभिन्न माध्ययमबाट नगद जम्मा भएपछि काम भइ हाल्ने आश्वासनसहितका सन्देशहरु पठाई पनि बित्तिय अपराधहरु हुने गरेका छन् ।

भुक्तानीसँग सम्बन्धित सेवा प्रदायकहरुका नक्कली वेवसाइट तथा सामाजिक सञ्जालहरु तयार गरि सेवाग्राहीका गोप्य सूचनाहरु अद्यावधिक गर्ने बाहानामा पनि ग्राहकको पहिचान तथा नगद चोरी भैरहेको हुन सक्छ ।

डिजिटल बैंकिङमा देखा परेका जोखिम ब्यवस्थापन

प्रयोगकर्ता एवं कारोबारको आकार दुबैमा उच्चगतिमा विस्तारित डिजिटल बैंकिङ कारोबारलाई विश्वासनिय, भरपर्दो तथा दिगो विकासको पथमा लैजानु अत्यन्तै आवश्यक छ । जसका लागि नियामक निकायले निरन्तररुपमा विभिन्न ऐन, नियम तथा निर्देशनहरु जारी गर्ने कारोबारहरु अनुगमन गर्ने आदि गरिनै रहेको छ भने डिजिटल बैंकिङ सेवा प्रवाह गर्ने सेवा प्रदायकहरु तथा सेवा प्रयोगकर्ताहरुले पनि समय सापेक्ष आ–आफ्ना तहबाट पूर्वसतर्कता अपनाउन सकेमात्रै डिजिटल बैंकिङ सेवामा मौलाउँदा जोखिमहरु क्रमिकरुपमा निस्तेज गर्न सक्ने सबलता प्राप्त हुनेछ । जोखिम कम गर्न संस्थागत तथा उपयोगकर्ताको तहमा गर्न सकिने जोखिम न्यूनिकरणका केही सांकेतिक पूर्वतयारीहरु यस्ता हुन सक्छन् ।

संस्थागत–तहः

-आन्तरिक विद्यमान सूचना प्रविधि एवं निति नियमहरुको समय सापेक्ष पुनरावलोकन गरि अद्यावधिक गर्ने ।

-नियमाकिय एवं आन्तरिक साइबर सुरक्षा नितीको विवेकशील अनुपालन गर्ने ।

-डिजिटल बैंकिङमा आधारित कारोबार एवं सूचनाहरुको नियमित अनुगमन गर्ने ।

-डिजिटल बैंकिङ सुविधाका लागि सेवाग्राही बैंकमा भित्र्याउँदा कठोर ग्राहक पहिचान पद्धतिको विकास गर्नुका साथै सेवा सक्रिय गर्दा ग्राहकको पहिचान पुनरावलोकन गर्ने व्यवस्था मिलाउने । सेवा सुविधा प्रयोग गर्दा दुई तहको प्रमाणिकरणको अनिवार्यतालाई अझ ससक्त बनाउनु पर्ने ।

छ। लामो समयदेखि संचालनमा नरहेका डिजिटल बैकिङ्ग प्रयोगकर्ताहरुको प्रणालीगत पहिचान पुनः सक्रिय गर्ने सम्बन्धित सेवाग्राहीबाट निवेदन नआउँदासम्म स्वतः निस्क्रिय हुने प्रणाली विकास गर्ने ।

-डिजिटल बैंकिङका सेवाहरु मार्फत कारोबार गर्दा सेवाग्राहीहरुको वित्तिय साक्षरताका आधारमा कारोबारको सीमा एवं सुविधाको निर्धारण गर्ने ।

-कार्यगततहमा परिचालन हुने कर्मचारीहरुलाई तालिम तथा अभिमुखिकरण गर्ने तथा तिनीहरुलाई प्रदान गरिएको प्रणालीगत पहिचान तथा पासवर्ड परिवर्तनको स्थितीको नियमित अनुगमन गर्नु पर्ने।

-तेस्रोपक्षबाट काम गराउदा वा लिँदाको विद्यमान प्रक्रिया समय सापेक्ष अद्यावधिक गरि विवेकशीलहरुमा अनुपालन गर्ने ।

-नियमित वित्तिय साक्षरता प्रर्वद्धनका क्रियाकलापहरुमा संलग्न हुने ।

-डिजिटल बैंकिङ्ग सेवाहरु मार्फत हुन सक्ने सम्भावित अपराधहरुको तुरुन्तै पहिचान एवं समाधान गर्न संस्थाभित्र केन्द्रिकृतरुपमा एउटा छुट्टै डेस्क खडा गर्ने ।

-सेवाप्रदायक र बैंक तथा वित्तिय संस्थाहरुबिच नियमित अनुभव आदान

प्रदान एवं आवश्यकता पर्दा तुरुन्तै सूचना प्रवाह गरि नगद रोक्का, सेवा निष्क्रिय गर्ने, प्रहरी अनुसन्धानको लागि सूचित गर्ने आदि जस्ता क्रियाकलापहरु गर्न सक्ने स्वचालित डिजिटल संयन्त्रको विकास गर्ने ।

सेवा तथा सुविधा उपयोगको तहः

डिजिटल बैंकिङ सेवा प्रयोगकर्ताहरुले बढ्दो जोखिमलाई न्यूनिकरण गर्न कम्तिमा निम्न लिखित पूर्वसर्तकताहरु अवलम्बन गर्नु पर्ने देखिन्छ ।

-संचारका विभिन्न माध्ययमबाट चिरपरिचित मान्छेको नाममा रकम माग गर्ने, बैंकबाट फोन गरेको भनी मोवाइल बैंकिङ, इन्टरनेट बैंकिङ लगायतका डिजिटल बैंकिङ सेवाहरुको प्रयोगकर्ताको पहिचान तथा गोप्य सूचनाहरु माग्ने, विभिन्न नक्कली वेबसाइट वा जासुसी प्रोग्रामहरु मार्फत सेवाग्राहीका सूचनाहरु लिने, ठूलो रकमको चिठ्ठा परेको भनी प्रलोभनमा पारि उक्त चिठ्ठा रकम हस्तान्तरण गर्ने बाहानामा रकम माग गर्ने, अत्यधिक नाफाको लोभ देखाई गैरकानुनी घोषणा गरिएका उपकरणमा लगानी गर्न उत्प्रेरित गर्ने आदि जस्ता अनेकौं क्रियाकलापहरु गरि अपराधिक क्रियाकलापहरुमा संलग्न ब्यक्तिहरुले सेवाग्राहीका सूचना एवं नगद चोरी गर्ने प्रयत्न गरिरहेका हुन सक्छन् । त्यसैले डिजिटल बैंकिङसेवाका उपकरण वा माध्ययमबाट कारोबार गरिरहेका सेवाग्राहीहरुले कारोबार गर्नु पूर्व चनाखो हुनु अत्यन्तै जरुरी छ ।

-अपरिचित व्यक्तिलाई कुनै पनि माध्यमबाट आफ्नो गोप्य सूचना वा अन्य कुनै पनि संवेदनशील जानकारी दिनुहुँदैन । मोबाइल तथा अन्य उपकरण एवं प्रोग्रामहरुका पासवर्डहरू बेलाबेलामा परिवर्तन गरि गोप्य तरिकाले सुरक्षित राख्दा यस्ता सूचनाहरु वित्तिय अपराधमा संलग्न ब्यक्तिहरुको पहुँचमा पुग्ने सम्भावना कम हुन्छ ।

-विभिन्न माध्यमबाट विद्युतीय माध्यमबाट रकम पठाउन कुनै सूचना प्राप्त भएमा रकमान्तर गर्नु अगाडि रकम माग गर्ने ब्यक्तिको पहिचान तथा रकम पठाउनु पर्ने औचित्य अन्य स्रोतहरुबाटसमेत यकिन गरेर मात्र रकमान्तर गर्ने गर्नु पर्दछ ।

-कम्प्युटर, मोवाइल तथा अन्य बिद्युतीय उपकरणहरु प्रोग्रामहरु डाउलोड गर्दा अत्यन्तै होसियार हुनुपर्दछ किनकी तिनै प्रोग्राहरुमार्फत अपराधिक क्रियाकलापमा संलग्न व्यक्तिहरुले सेवाग्राहीका सूचनाहरु प्राप्त गर्न विभिन्न किसिमका जासुसी गरिरहेका हुन सक्छन् । यसबाट बच्नका लागि अनावश्यक तथा अनाधिकृत प्रोगामहरु डाउनलोड गर्ने बानी परिर्वतन गर्नु अति नै आवश्यक छ ।

-कसैले चिठ्ठा वा अन्य कुनै बाहानामा रकम भुक्तान गर्र्न क्युआरकोड, बारकोड पठाई वा इन्टरनेट बैकिङ्ग, मोबाइल बैकिङ्गको गोप्य सूचना माग गरेको छ भने त्यो शङ्कास्पद गतिविधि हुनसक्छ किनकी रकम भुक्तानी गर्न वा पठाउन यस्ता सूचनाहरु प्रायः आवश्यक हुँदैनन् ।

-कुनै पनि वेवसाइटमार्फत विद्युतीय कारोबार गर्नुअघि सम्बन्धित संस्थाको आधिकारिक वेवसाइट हो, होइन यकीन गरेर मात्र कारोबार गर्नुपर्दछ ।

-आफूले डिजिटल बैकिङ्ग सेवा सुविधाहरु उपयोग गरिरहेका विद्युतीय उपकरणहरु तथा एटिएम कार्ड, चेकबुकको अनाधिकृत प्रयोगबाट जोगाउन आवश्यक सर्तकता अपनाउने गर्ने गर्नु पर्दछ ।

-आफ्नो बैंकखातामा रकम जम्मा हुँदा वा रकम झिक्दा आउने एसएमहरुको नियमित अनुगमन गर्ने तथा कुनै अस्वाभाविक संकेत देखिएमा तुरुन्तै सम्वन्धित बैंकमा खबर गर्ने तथा निश्चित अन्तरालमा आफ्नो बैंक खाताको स्टेटमेन्ट रुजू गर्ने गर्नु पर्दछ ।

-नियामक निकाय, बैंकहरु तथा अन्य सेवाप्रदायकहरुले समयसमयमा कारोबारमा देखिने जोखिम गर्न विभिन्न सल्लाहहरु, निर्देशनहरु प्रवाह गरिरहेका हुन्छन् त्यस्ता कुराहरुमा अद्यावधिक रहने ।

-समाज तथा परिवारका सदस्यहरुलाई आफूलाई प्राप्त डिजिटल बैकिङ्ग सेवा सुविधाको प्रयोग तथा जोखिम न्युनिकरण सम्बन्धि सूचनाहरु सुनाउने वा यसबारे अरुलाई पनि अद्यावधिक गर्ने गर्नु पर्दछ ।

समय सापेक्ष विकास एवं विस्तारको तिब्र गतिमा अगाडि बढिरहेको नेपालको डिजिटल बैंकिङ व्यवसायलाई थप प्रभावकारी बनाउन संलग्न सेवा प्रदायक र बैंक तथा वित्तिय संस्थाहरुले आफ्नो आन्तरिक प्राविधिक सबलतालाई पुनरावलोकन एवं अद्यावधिक गरेर विद्यमान नियमाकिय व्यवस्थाहरुको विवेकशील अनुपालनको सुनिश्चिता गर्दै वित्तिय साक्षता प्रवर्द्धनमा सक्रियरुपमा परिचालित हुनु पर्ने देखिन्छ भने प्रयोगकर्ताहरुले पनि डिजिटल बैंकिङ कारोबारहरु गर्नु पूर्व अत्यन्तै चनाखो हुनुपर्ने अत्यन्तै आवश्यक छ ।

अन्यथा वर्तमान समयमा देखिएका आशालाग्दो प्रयोगकर्ता एवं कारोवारगत प्रवृत्तिहरुसँगै आपराधिक क्रियाकलापहरु बृद्धि भई सेवाप्रदायक र बैंक तथा वित्तिय संस्थाहरु सेवाहरुमा सर्बसाधारणको विश्वास क्रमिकरुपमा कमी आई समग्र डिजिटल बैंकिङ सेवाको विकासमा अवरोध सृजना हुन सक्छ।

(लेखक पेशागत बैंकर हुनुहुन्छ तर प्रस्तुत विचारहरु लेखकका निजी हुन् )