बैंकिङ खबर/ नेपालको बैंकिङ प्रणाली अहिले चुनौतीपूर्ण अवस्थामा छ । लामो समयदेखि वित्तीय प्रणालीमा अधिक तरलता रहेको, तर बैंकहरूले लगानी गर्नै नसकेको अवस्था र केही बैंकहरूले उच्च कर्जा–निक्षेप अनुपात कायम राख्दा जोखिमको स्तर बढ्दै गएको देखिएको छ ।

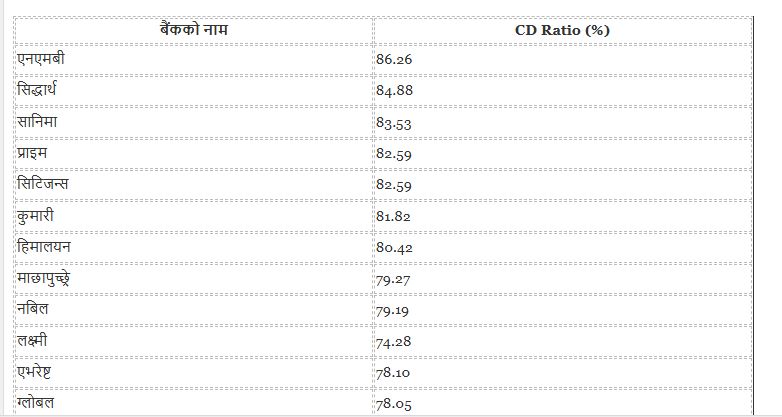

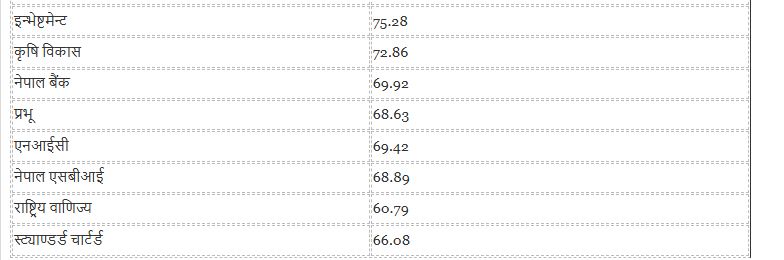

कर्जा–निक्षेप अनुपात अर्थात् सिडि रेसियो भन्नाले बैंकले आफ्नो कुल निक्षेपको कति प्रतिशत कर्जा प्रवाह गरेको छ भन्ने संकेत हो । यो अनुपात बैंकको कर्जा प्रवाह क्षमता, तरलता र जोखिम व्यवस्थापनको एउटा महत्त्वपूर्ण मापदण्ड हो । हालैको तथ्यांक अनुसार, २० वटा वाणिज्य बैंकमध्ये ६ वटा बैंकले आफ्ना कुल निक्षेपको ८० प्रतिशतभन्दा बढी कर्जा प्रवाह गरेका छन्।

प्राइम बैंक यस सूचीमा सबैभन्दा अगाडि रहेको देखिन्छ, जसले गत असोज मसान्तसम्म कुल निक्षेपको ८६.२६ प्रतिशत कर्जा लगानी गरेको छ । त्यसपछि एनएमबी बैंकले ८४.८८ प्रतिशत कर्जा प्रवाह गरेको छ । यसबाट देखिन्छ कि केही बैंकहरू अझै आक्रामक कर्जा विस्तारमा लागि परेका छन्।

कुन बैंकको कति ?

विगतमा आक्रामक कर्जा विस्तार गर्ने एनआईसी एसिया, सिद्धार्थ बैंक जस्ता बैंकहरूले भने आफ्नो व्यवसायको आकार घटाउने रणनीति अपनाएका छन्।

तथापि, उनीहरूले वित्तीय व्यवस्थापनमा चुस्तता कायम राख्दै नयाँ कर्जा प्रवाहमा निरन्तरता दिएका छन्। यसरी कर्जा प्रवाह बढाउने क्रममा बैंकहरूले केवल लाभ बढाउने उद्देश्य मात्र होइन, तर बजारमा आफ्नो प्रतिस्पर्धात्मक क्षमता पनि कायम राख्ने रणनीति अपनाएका छन्।

सिडी अनुपात बढ्दा जोखिमको स्तर पनि बढ्छ। उच्च सिडि रेसियो भएको अवस्थामा बैंकको तरलता घट्ने खतरा रहन्छ। तरलता घटेपछि अचानक निक्षेप फिर्ता मागिने अवस्था वा आर्थिक संकट आउँदा बैंकलाई आफ्नो दायित्व पूरा गर्न कठिनाइ हुन सक्छ। यसैले उच्च सिडि रेसियो भएका बैंकहरूले जोखिम व्यवस्थापनमा विशेष ध्यान दिनु अनिवार्य छ।

उच्च सिडि रेसियो भएका बैंकहरूले अपनाउनुपर्ने मुख्य रणनीतिहरूमा पहिलो, कर्जा वितरणमा विविधिकरण हो। एउटा बैंकले सबै कर्जा एउटै क्षेत्र वा एउटै उद्योगमा केन्द्रित गरेमा त्यस क्षेत्रको असफलताले ठूलो घाटा पुर्याउन सक्छ।

त्यसैले बैंकहरूले विभिन्न उद्योग, भूगोलिक क्षेत्र र कर्जा प्रकारमा लगानी विभाजन गर्नु आवश्यक छ।

कर्जा प्रवाहमा क्याश फ्लो–आधारित मूल्यांकन आवश्यक छ। धेरै बैंकहरूले केवल धितोको मूल्यमा आधारित भएर कर्जा प्रवाह गर्दा जोखिम बढेको देखिन्छ।

उदाहरणका लागि, रियल स्टेट कर्जा प्रवाह गर्दा जमिनको मूल्य घट्दा कर्जा निक्षेपमा घाटा देखिन सक्छ। यसैले, धितोको मूल्यसंगै ग्राहकको क्याश फ्लो, व्यवसायिक क्षमता, र बजारको स्थायित्व पनि विश्लेषण गर्नुपर्छ।

निष्क्रिय कर्जाको नियन्त्रण र निगरानी अत्यावश्यक छ। बैंकहरूले आफ्नो कर्जा पोर्टफोलियो नियमित रूपमा मूल्यांकन गरी, समयमै लोन लस प्रोभिजन राख्नु पर्छ।

यसले न केवल वित्तीय स्थायित्व सुनिश्चित गर्छ, तर चभनगबितयच र शेयरधनीहरूलाई पनि विश्वास दिलाउँछ। वर्तमान तथ्यांक अनुसार, केही बैंकहरूको एनपिए ५ प्रतिशतभन्दा माथि पुगेको छ। यस्ता बैंकहरूले सक्रिय रणनीति अपनाएर कर्जा असूली, पुनःसंरचना र जोखिम न्यूनीकरणमा ध्यान दिनु आवश्यक छ ।

चौथो, तत्काल तरलता व्यवस्थापन र पूँजी संरचना सुदृढीकरण महत्त्वपूर्ण छ । उच्च सिडि रेसियो भएका बैंकहरूले तरलता संकटको सामना गर्न पर्याप्त पूँजी राख्नुपर्छ। बैंकहरूले प्राथमिक पूँजी (Tier १ Capital) र पूरक पूँजी (Tier २ Capital) मार्फत जोखिम नियन्त्रण गर्न सक्छन्। यसरी, २३ प्रतिशत पूँजी र प्रोभिजनले १०० रुपैयाँको लोनमा कुनै समस्या आएमा पनि डिपोजिटरको सुरक्षा सुनिश्चित गर्न सकिन्छ।

डिजिटल बैंकिङ र प्रविधिको प्रयोग जोखिम व्यवस्थापनमा सहायक हुन सक्छ। डिजिटल पेमेन्ट प्रणाली र क्लिक बैंकिङमार्फत बैंकले कम जोखिममा कर्जा प्रवाह र निक्षेप व्यवस्थापन गर्न सक्छ। साथै, डिजिटल प्रणालीले ग्राहकको वित्तीय व्यवहार ट्र्याक गर्न सजिलो बनाउँछ, जसबाट कर्जा जोखिम पूर्वानुमान गर्न सकिन्छ।

ग्राहक शिक्षा र पारदर्शिता पनि रणनीतिक पक्ष हो। ग्राहकले बैंकको स्थायित्व, कर्जा दर र अन्य शुल्कबारे पूर्ण जानकारी पाएमा वित्तीय गुनासो कम हुन्छ। यसका लागि बैंकहरूले आफ्नो वेबसाइट वा मोबाइल एप मार्फत जानकारी प्रदान गर्नुपर्छ। साथै, राष्ट्र बैंकले पनि सबै बैंकको प्रदर्शन, एनपिए र ग्राहक गुनासोको विवरण सार्वजनिक गर्न सक्ने मेकानिजम विकास गर्नुपर्छ।

सरकारी नीतिसँग तालमेल उच्च ऋम् च्बतष्य भएका बैंकहरूले अपनाउनुपर्छ। सरकारी बैंकहरूको सिडि रेसियो कम हुनु स्वाभाविक हो, किनकि ती बैंक सरकारी भुक्तानी र न्यून जोखिममा संचालन हुन्छन्। निजी बैंकहरूले भने उच्च सिडि रेसियो राख्दा सरकारी नीतिसँग तालमेल राख्दै कर्जा प्रवाह, पूँजी संरचना, र जोखिम व्यवस्थापन गर्नु आवश्यक छ।

नियामक र राष्ट्र बैंकसँग सहकार्य महत्त्वपूर्ण छ। राष्ट्र बैंकले बैंकहरूको सीडी अनुपात, एनपिए र तरलता नियमित निगरानी गर्छ। बैंकहरूले चभनगबितयच को निर्देशन पालन गर्दै आफ्नो जोखिम न्यूनीकरण गर्नुपर्छ। साथै, सजाय र पुरस्कार दुवै नीति अपनाउनुपर्छ जसले बैंक कर्मचारीहरूलाई प्रोत्साहित र जिम्मेवार बनाउँछ।

दीर्घकालीन लगानी र वित्तीय स्थायित्वमा ध्यान दिनुपर्छ। केवल ब्याज दर घटाएर कर्जा प्रवाह बढाउने रणनीति दीर्घकालीन स्थायित्वमा असर गर्न सक्छ। बैंकहरूले उत्पादनमुखी र दीर्घकालीन लगानीमा जोड दिनुपर्छ। यसले न केवल एनपिए घटाउँछ, तर आर्थिक वृद्धिलाई पनि सुदृढ बनाउँछ।

यसर्थ, आन्तरिक नियन्त्रण र प्रबंधन प्रणाली सुदृढीकरण अत्यावश्यक छ। उच्च ऋम् च्बतष्य भएका बैंकहरूले आन्तरिक अडिट, जोखिम विश्लेषण, र प्रबंधन रिपोर्टिङलाई नियमित रूपमा सुधार गर्नुपर्छ। यसले आकस्मिक आर्थिक संकट वा कर्जा असफलताबाट बैंकलाई बचाउन सहयोग पुर्याउँछ।

उच्च सिडि रेसियो र जोखिम व्यवस्थापनका यी रणनीतिहरू अपनाउँदा बैंकहरू केवल वित्तीय लाभ बढाउन मात्र नभई, ग्राहक विश्वास, दीर्घकालीन स्थायित्व, र आर्थिक विकासमा पनि योगदान पुर्याउन सक्छन्। नेपालको बैंकिङ प्रणालीले हालको वित्तीय चुनौती पार गर्दै दीर्घकालीन स्थायित्व कायम राख्न सक्ने क्षमता राख्छ, तर यसका लागि जिम्मेवार, पारदर्शी र रणनीतिक दृष्टिकोण अपरिहार्य छ।