२०७२ वैशाख १२ गतेको महाभूकम्प तथा त्यसपछिका पराकम्पनहरुका कारण मुलुकले ठूलो परिमाणमा जनधनको क्षती व्यहोरेको थियो । विनाशकारी भूकम्पका कारण बैंकिङ्ग सेवाको उपलब्धतामा हुनसक्ने अवरोधलाई ध्यानमा राखेर भूकम्प लगत्तै बैंकिङ्ग सेवा सहज रुपले सुचारु गराउन सम्पूर्ण बैंक तथा वित्तीय संस्थाहरु जुटेका थिए ।

सृजित असहज अवस्थालाई ध्यानमा राखेर नियामक निकायले बैंक तथा वित्तीय संस्थाहरुलाई अनिवार्य मौज्दात गणना गर्न सहज व्यवस्था गर्ने, भूकम्पबाट आवासीय घर क्षतिग्रस्त भएका पीडित परिवारहरुलाई घर पुनर्निर्माणका लागि २ प्रतिशत ब्याजदरमा कर्जा उपलब्ध गराउन, शून्य ब्याजदरमा पुनर्कर्जा सुविधा प्रदान गर्ने, भूकम्प पीडितको सहयोगार्थ देश-विदेशका विभिन्न व्यक्ति तथा संघ-संस्थाहरुले पठाएको सहयोग रकम वास्तविक पीडितले पाउन् भन्ने उद्देश्यले राहतको लागि खोलिएका बैंक खाताहरुको मौज्दात रोक्का गरी प्रधानमन्त्री दैवी प्रकोप उद्धार कोषको खातामा मात्र रकमान्तर गर्ने व्यवस्था मिलाउने लगायतका विभिन्न नीतिगत व्यवस्थाहरु समेत नियामक निकायबाट गरिएका थिए ।

यसका साथै, भूकम्पका कारण नागरिकताको प्रमाणपत्र फेला पार्न नसकेकाहरुले भूकम्प पीडित प्रमाणपत्रको आधारमा खाता खोल्न पाउने व्यवस्था गर्ने तथा भूकम्प पीडित ऋणीहरुलाई कर्जा पुनर्संरचना एवं पुनर्तालिकीकरण गर्ने जस्ता सुविधाहरु समेत प्रदान गरिएको थियो ।तत्कालिन समयमा बैंकिङ्ग क्षेत्रमा विद्यमान उच्च तरलताको अवस्था तथा त्यसपछिका दिनहरुमा पुनर्निर्माण लगायतका कार्यमा ठूलो मात्रामा सरकारी खर्च हुने अवस्था रहेबाट मूल्य स्थिरताका साथै समग्र आर्थिक स्थायित्व हासिल गर्न मौद्रिक विस्तारलाई उपयुक्त सीमामा कायम राख्नुपर्ने चुनौती समेत महसुस गरिएको थियो भने वित्तीय पहुँच एवं समावेशीकरण अभिवृद्धि गर्ने तथा उत्पादनशील क्षेत्रमा कर्जा प्रवाह विस्तार गर्नुपर्ने चुनौती पनि यथावतै थियो ।

यस पृष्ठभूमीमा तत्कालिन आर्थिक वर्षका लागि तर्जुमा गरिएकोे मौद्रिक नीति मूलतः समष्टिगत आर्थिक स्थायित्व हासिल गर्ने तथा भूकम्पबाट प्रभावित अर्थतन्त्रको पुनरुत्थान गर्ने दिशामा केन्द्रित थियो । जसकोे परिणामस्वरुप भूकम्पको विपत्तिबाट सृजित परिस्थिती नै बैंकिङ्ग व्यावसायको विविधिकरणका लागि एउटा महत्वपूर्ण मोडका रुपमा स्थापित हुन पुग्यो ।

आर्थिक वर्ष २०७२/७३ को मौद्रिक नीतिमार्फत बैंक तथा वित्तीय संस्थाहरुको पूँजीगत आधार सुदृढ गरी दीर्घकालीन विकासका लागि आवश्यक पर्ने स्रोत परिचालन गर्दै वित्तीय स्थायित्व प्रवद्र्धन गर्न न्यूनतम चुक्ता पूँजी वृद्धि गर्नुपर्ने व्यवस्था कार्यान्वयनमा ल्याइएको थियो । जसअनुसार २०७४ असार मसान्तसम्म चुक्ता पूँजी वृद्धि गरी वाणिज्य बैंकहरुले रु. ८ अर्ब, राष्ट्रिय स्तरका विकास बैंकहरुले रु. २ अर्ब ५० करोड, ४ देखि १० जिल्ला कार्यक्षेत्र भएका विकास बैंकहरुले रु. १ अर्ब २० करोड, १ देखि ३ जिल्ला कार्यक्षेत्र भएका विकास बैंकहरुले रु. ५० करोड तथा राष्ट्रिय स्तरका र ४ देखि १० जिल्ला कार्यक्षेत्र भएका वित्त कम्पनीहरुले रु. ८० करोड एवं १ देखि ३ जिल्ला कार्यक्षेत्र भएका वित्त कम्पनीहरुले रु. ४० करोड न्यूनतम चुक्ता पुँजी पुर्याउनुपर्ने अवस्था सृजना भयो । जसबाट बैंक तथा वित्तीय संस्थाहरु निर्धारित पूँजीकोषको जोहो गर्न अग्राधिकार शेयर, बोनश शेयर, थप सार्वजानिक शेयर निष्काशन आदि जस्ता विभिन्न विकल्पहरुमा केन्द्रित हुनुका साथै एक-आपसमा गाभ्न-गाभिन र प्राप्ति गर्ने जस्ता क्रियाकलापहरुमा समेत तल्लिन देखिए ।

परिणाम स्वरुप हालसम्म कुल २३९ बैंक तथा वित्तीय संस्थाहरु मर्जर-प्राप्ति प्रक्रियामा सामेल भएका छन् । यसमध्ये १७७ संस्थाहरुको इजाजत खारेज हुन गई ६२ संस्था कायम भएका छन् । यसरी हेर्दा पूँजीवृद्धिको व्यवस्थाले बैंकहरुको पूँजीगत आधार बलियो बनाई थप व्यावसाय विस्तारको लागि टड्कारो अवस्था सृजना गराई अर्को एउटा एतिहासिक मोड स्थापित गराई दियो ।

चीनको वुहान सहरमा सन २०१९ को डिसेम्वर देखि शुरु भएको कोरोना भाइरस (कोभिड–१९) संक्रमणको महामारीले ठूलो मानविय क्षति गराई सर्वत्र आक्रान्त अवस्था सृजना गर्दै हालसम्म आईपुग्दा विभिन्न भेरियन्टसहितको विश्वमहामारी सावित भैसकेको छ । कोरोनाबाट निम्तिएको विषम परिस्थिति एवं स्वास्थ्य संकटले सिर्जना गरेको आर्थिक संकटको विश्वव्यापी क्षति अकल्पनीय हुने अनुमान हुँदै गर्दा विगत ३ आर्थिक वर्षदेखि लगातार उच्च आर्थिक वृद्धिको बाटोमा हिँडिरहेको नेपालका लागि पनि अर्थतन्त्रको विस्तार र व्यवस्थापन चुनौतीपूर्ण बन्यो ।

आर्थिक वर्ष २०७६/७७ को तेस्रो त्रैमासदेखि यसले नेपाली अर्थतन्त्रमा संक्रमणको निर्दयी प्रभावहरु देखाउन थालेको थियो । जसबाट क्रमिक रुपमा आन्तरिक आर्थिक क्रियाकलापहरु शिथिल हुँदै गर्दा वैदेशिक रोजगारीमा धक्का उत्पन्न हुनुका साथै आपूर्ति श्रृंखलामा असहजता आउँदा वस्तु बजार, श्रम बजार र वित्तीय बजारको सन्तुलन नराम्रोसँग खल्बलिएको थियो ।

महामारीका श्रृङखलाहरु कोभिड–१९ का विभिन्न लहर एवं भेरियन्टका कारणले झनझन आक्रान्त बन्दै गर्दा यसको व्यवस्थापनमा विविध कठिनाईहरु विश्वले सामना वर्तमान समयसम्म पनि गरिरहेको छ । पछिल्लो समयमा स्वास्थ्य प्रणालिमा आएको सुधार, खोपको उपलब्धता, बढदो जनचेतना आदि जस्ता कुराहरुले कोरोनाको कहरबाट क्रमिकरुपमा विश्वले आहत महसुस गरिरहेको आभास हुन्छ । यद्यपी डेल्टाक्रोम जस्ता नयाँ भेरियन्टको त्रास भने कायमै छ ।

कोभिड–१९ बाट प्रभावित विश्व अर्थतन्त्र क्रमिक रुपमा पुनरुत्थानको दिशामा अघि बढेको छ । जसको कारणले सन् २०२० मा ३.१ प्रतिशतले संकुचनमा गएको विश्व अर्थतन्त्र सन् २०२१ मा ५.९ प्रतिशतले र सन् २०२२ मा ४.९ प्रतिशतले विस्तार हुने अन्तर्राष्ट्रिय मुद्रा कोषको प्रक्षेपण छ ।

नेपालमा पनि कोभिड–१९ महामारी विरुद्धको खोपको उपलब्धता बढ्दै गएको, वैदेशिक रोजगारीमा जानेको संख्या तथा विदेशी पर्यटक आगमनसमेत बढ्न शुरु भएको अवस्थामा नयाँ भेरियन्टको रुपमा कोभिड संक्रमण दोहोरीरहने प्रवृत्ति रहेता पनि पछिल्लो भेरियन्ट त्यति घातक नदेखिएकोले अबका आर्थिक गतिविधिहरु कमै मात्र प्रभावित हुने आँकलन गरिएको छ । यसरी हेर्दा कोरोनाको विश्वमारीले पनि नेपाली बैंकिङ्ग ब्यवसायको विस्तार एवं विविधिकरणमा एक फरक मोड स्थापित गराएको छ ।

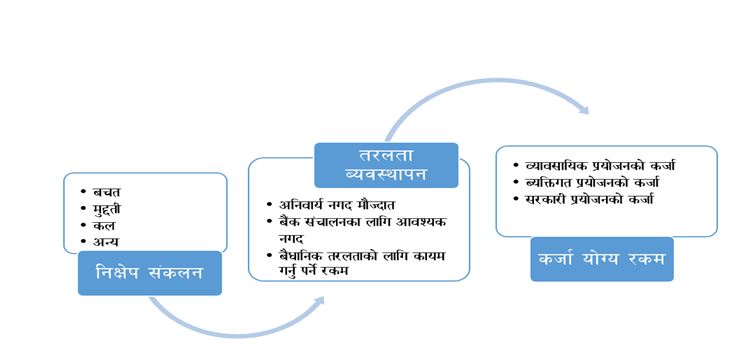

२०७२ बैशाखदेखि वर्तमान समयमम्म आई पुग्दा नेपाली बैंकिङ्ग व्यावसायले महाभूकम्पको विपत्ति, परिस्थितीजन्य परिर्वर्तित नियमनका प्रावधानहरु तथा कोरानाको विश्वमारीले सृजना गरेका अवसर तथा चुनौतिहरुलाई सामना गर्दै अत्याधुनिक सेवा सुविधासहित वित्तीय मध्यस्थताको अग्रगामी बाटोमा निरन्तर आगाडि बढिरहेको छ । वित्तीय मध्यस्थताको आधारमा बैंकिङ्ग व्यावसायका मुख्य गतिविधिहरुलाई केलाउँदा बजारमा रहेका बचतकर्ताहरुबाट निक्षेप तथा अन्य वित्तीय स्रोत संकलन गरी संकलित निक्षेपबाट तरलता व्यवस्थापनका लागि आवश्यक वा निदृष्ट रकम छुट्टाई बाँकी रहेको कर्जा योग्य रकम वैधानिक लगानीका विभिन्न विकल्पहरुमार्फत पुनः बजारमा रहेका वित्तीय स्रोतका मागकर्ताहलाई सेवा प्रदान गर्नेमा केन्द्रित भएको भेट्न सकिन्छ ।

बैंक तथा वित्तीय संस्थाहरुले नेपाल सरकारको सुरक्षणपत्रमा गरेको लगानी, अनिवार्य मौज्दात प्रयोजनका लागि नेपाल राष्ट्र बैंकमा राखिएको रकम, आफ्नो ढुकुटीमा रहेको नगद मौज्दात, “ख” र “ग” वर्गका संस्थाको हकमा अनिवार्य मौज्दात प्रयोजनका लागि वाणिज्य बैंकहरुमा रहेको रकम, प्रादेशिक स्तरका वित्तीय संस्थाहरुले मागेका वखत प्राप्त हुने गरी अन्य बैंक तथा वित्तीय संस्थाहरुमा राखेको रकम, अन्तर्राष्ट्रिय वित्तीय संस्थाद्वारा नेपाली मुद्रामा जारी भएको ऋणपत्रमा गरिएको लगानी, खुला बजार कारोवार अन्तर्गत इजाजतपत्रप्राप्त संस्थाबाट नेपाल राष्ट्र बैंकले संकलन गरेको निक्षेप आदि जस्ता सम्पत्तिहरु निर्धारित वैधानिक तरलता कोष गणना गर्दा समावेश गर्न पाउँछन् ।

जसलाई संकलित निक्षेपको योगफलबाट घटाउँदा शेष रकम कर्जा प्रवाहका लागि उपलब्ध लगानियोग्य तरलताकारुपमा बैकिङ्गमा कायम हुन जान्छ । लगानियोग्य तरलताको अधिक उपलब्धताले बैकिङ्गमा अधिक तरलताको अवस्था सृजना हुँदा कर्जाको ब्याजदर कम गरि कर्जा प्रवाहमा चाप सृजना गर्ने वा निक्षेपको ब्याजदर कम गरि निक्षेपको सिमान्त बृद्धिदरमा अवरोध सृजना गर्ने जस्ता रणनिती बन्ने गर्दछन् । त्यसैगरि तरलता संकट हुँदा निक्षेप आर्कषित गर्न रणनितीहरु विकास हुन्छन् ।

२०७२देखि २०७८ माघ मसान्त सम्ममा देखापरेका विभिन्न मोडहरुमा नेपाली बैंकिङ्ग व्यावसायको मुख्य हिस्सा ओगटेका निक्षेप संकलन र कर्जा परिचालनमा प्रतिबिम्बित भएका व्यावसायिक गतिविधिहरुसँग सम्बन्धित उपलब्ध तथ्यहरुको तथ्यङ्किय विश्लेषण गर्दा भेट्न सकिने केहि प्रवृत्तिहरुलाई यहाँ कोट्टाउने जर्मकाे गरिएको छ ।

निक्षेपका प्रवृत्तिहरु

क.वृद्धिदर

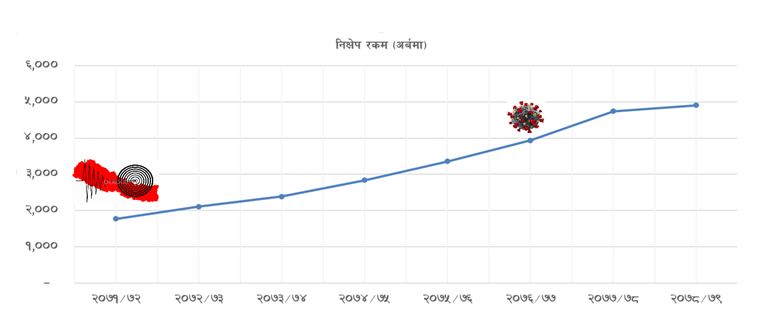

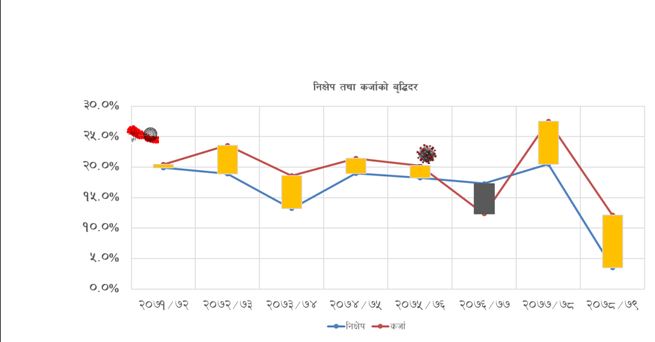

आर्थिक वर्ष २०७२/७३ देखि वर्तमान समयसम्म आई पुग्दा निक्षेपको वार्षिक वृद्धिदर औषतमा १६.३० प्रतिशत कायम रहेको देखिन्छ । जसबाट बैंकिङ्गमा प्रतिदिन औषतमा रु १ अर्ब २३ करोड तथा मासिक औषतमा रु ३७ अर्ब ३० करोडले निक्षेपमा बढोत्तरी भईप्रत्येक आर्थिक वर्षमा औषत रु.४ खर्ब ४८ अर्बले निक्षेप वृद्धि भएको देखिएको छ । विद्यमान कोरोना विश्वमारी पहिला र पछि छुट्टाएर हेर्दा कोरोना कहरका बीचमा निक्षेपको वृद्धिदर उच्च भएको देखिए पनि पछिल्लो समयमा विप्रेषण आप्रवाहमा देखिएको कमीले निक्षेपको सिमान्त वृद्धिदरमा ह्रास देखिएको ग्राफमा स्पष्ट देख्न सकिन्छ ।

प्रायः निक्षेपको वृद्धिदर विप्रेषण आप्रवाहका प्रवृत्तिहरुमा केन्द्रित हुने गर्दछ भने विप्रेषणको आप्रवाह विनिमयदर, वैदेशिक आम्दानी एवं सम्बन्धित देशको आर्थिक अवस्था आदिबाट प्रभावित हुने भएकोले नेपाली बैंकहरुको वार्षिक निक्षेप संकलनको लक्ष्य अपेक्षाकृतरुपमा हासिल हुन सक्दैन । त्यसैले अबका दिनहरुमा विप्रेषण आप्रवाहको औपचारिक संयन्त्र विस्तार गर्ने तथा सरकारी वार्षिक बजेट कार्यान्वयनलाई प्रभावकारी बनाउँदै खर्च एवं राजस्व संकलनको स्पष्ट कार्यतालिका निर्धारण गरि नीति तथा कार्यक्रमहरु तर्जुमा गर्नु अत्यन्त आवश्यक छ । अन्यथा निक्षेप संकलनमा प्रणालिगत जोखिम बढ्न गई समस्या झन विकराल हुन सक्छ ।

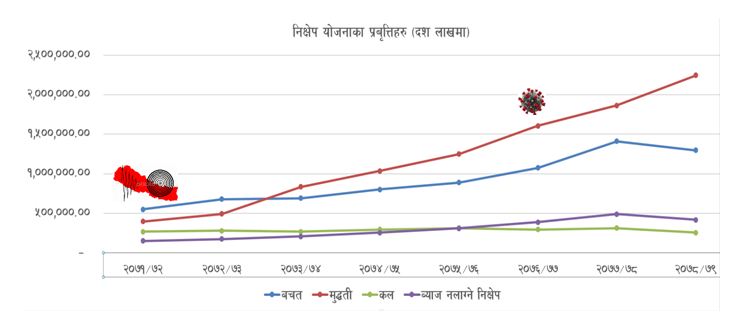

२०७३ असार पछिको कुल निक्षेप वृद्धिदरलाई मुद्दति निक्षेपमा देखिएको उच्च रफ्तारले गति प्रदान गरेको देखिन्छ जुन सो अवधि भन्दा पहिला बचत निक्षेपको अंशभन्दा निकै कम थियो । भूकम्पको समयमा कायम रहेको बचत निक्षेपको आकार लाई क्रमिकरुपमा मुद्दति निक्षेप संकलनमा देखिएको तिब्रताले पछाडि पार्दै वर्तमान समय सम्म आईपुग्दा उल्लेख्य अन्तराल कायम भएको छ भने भूकम्पको समयमा ब्याज नलाग्ने निक्षेपको मात्र कल निक्षेपको भन्दा कम हुने गरेकोमा त्यस पछिको समयमा क्रमिकरुपमा वृद्धि भई कल निक्षेप भन्दा अधिक कायम भएको छ । विपत्ती तथा विश्वमारी वीच निक्षेपका विभिन्न योजनाहरुमा देखिएका तरंगहरुलाई ग्राफमा प्रष्टसँग देख्न सकिन्छ ।

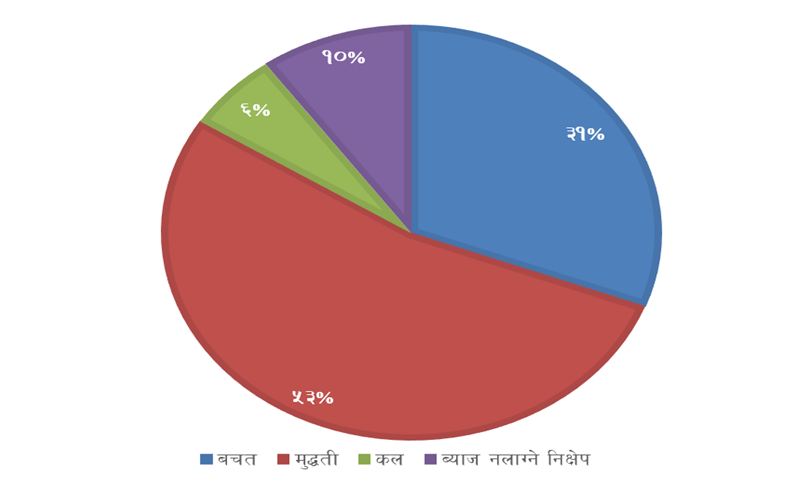

भूकम्पपछि लगत्तै कार्यान्यनमा ल्याइएको पुँजीवृद्धिले सृजना गरेको कर्जा विस्तारको भोक तथा पटक-पटक देखापर्ने तरलता संकुचनको चक्रिय प्रणालीलाई ब्यवस्थापन गर्न बैंक तथा वित्तिय संस्थाहरुले आफ्ना मुद्दति निक्षेप योजनाहरु आर्कषक बनाउँदा बैंकिङ्गको कुल निक्षेपमा मुद्दति निक्षेपको अंश क्रमिकरुपमा बृद्धि हुँदै वर्तमान समय सम्म आई पुग्दा ५३ प्रतिशत कायम भएको छ भने बचतको अंश ३१ प्रतिशत मात्रै छ । निरन्तर बचत तथा चल्ती मुद्दति परिचालनलाई अधिक महत्व दिँदै बन्ने बैंक तथा वित्तिय संस्थाहरुको बार्षिक कार्ययोजनाहरुका बीच पनि मुद्दति निक्षेपको अंश बढ्दै जानुले योजना कार्यान्यनमा प्रश्नचिन्ह खडा गरेको छ ।

बैंकिङ्गमा कायम रहेको कुल निक्षेप मुद्दतिमा अधिकेन्द्रित हुँदै जाँदा स्थायी स्रोत उपलब्धताको निश्चितता हुने भएतापनि यसले नविकरणको समयमा बैंकहरुको सम्पत्ति तथा दायित्व ब्यवस्थापनको संतुलन खल्बलाउनुका साथै नियमितरुपमा उच्च अवशरलागत समेत सृजना गरेको छ । त्यसैले अबका दिनमा बैंकहरुले मुद्दति निक्षेपको परिपक्वता जोखिम कम गर्ने, उत्पन्न हेजको अवशरलाई कम गर्ने, संस्थागत निक्षेपलाई थप विविधिकरण गर्ने आदि जस्ता कुराहरुमा ध्यान दिनुपर्ने देखिन्छ ।

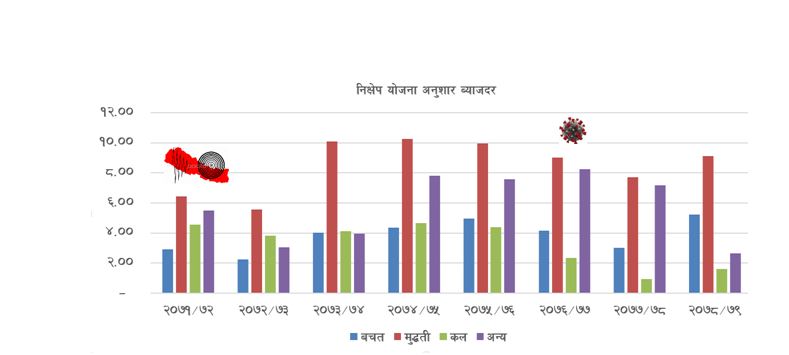

ख.व्याजदर

शुरुको वर्षमा बैैैंक तथा वित्तीय संस्थाहरुले निक्षेप संकलनका लागि प्रस्ताव गर्ने मुद्दती, बचत तथा कल जस्ता योजनाहरुका ब्याजदरहरुमा केहि ह्रासोन्मुख प्रवृत्ति देखापरेतापनि २०७३ आषाढ देखि २०७६ आषाढ सम्म उच्च वृद्धि भएको देखिन्छ जसमा मुद्दति निक्षेपको ब्याजदरमा अधिक वृद्धि देखिएको छ ।

नियामक निकायले गरेको बैंकहरुले निक्षेपमा प्रदान गर्ने तथा कर्जामा लिन ब्याजदरको अन्तराल (स्पे्रड) को कठोर नियमनलाई पुरा गर्दै स्थायी स्रोतको जोहो गर्ने रणनैतिक योजना आनुशार मुद्दति निक्षेपमा ब्याजदरमा बढोत्तरी भएको देखिन्छ ।

मुद्दति निक्षेपको ब्याजदर बढ्दै जाँदा लागत समेत उल्लेख्यमात्रामा बढ्ने भएकोले पछिल्ला समयमा बैंकहरुले भद्र सहमति गर्दै ब्याज एक निश्चित दर भन्दा माथि बढ्ने प्रवृत्तिमा बाधा सृजना गरिरहेको देखिन्छ भने विप्रेषण अप्रवाहलाई औपचारिक संयन्त्रमा आर्कषित गर्न थप ब्याजदर प्रदान गर्नुपर्ने नियमन समेत कार्यान्वयनमा ल्याईएको छ ।

बैंकिङ्गमा तरलताको अवश्था जबसम्म पूर्वआँकलन गर्न सक्ने अवस्था रहँदैन तब सम्म अस्थिर ब्याजदरका श्रृङखलाहरु देखिनै रहने हुनाले अबका दिनहरुमा वित्तिय स्रोतको आपुर्ति तथा मागलाई पूर्व आँकलन गर्न सक्ने संयन्त्रको विकास गर्नुपर्ने अपरिहार्यता देखिन्छ ।

कर्जा प्रवाहका प्रबृत्ति बिश्लेषण

क.वृद्धि

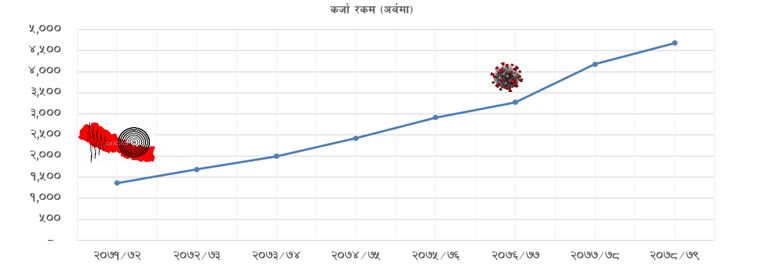

आर्थिक वर्ष २०७२/७३ देखि बर्तमान समय सम्म आईपुग्दा कर्जा प्रवाहको वार्षिक वृद्धिदर औषतमा १९.५४ प्रतिशत कायम रहेको देखिन्छ । जसबाट बैंकिङ्गमा प्रतिदिन औषतमा रु १ अर्ब ३० करोड तथा मासिक औषतमा रु ३९ अर्ब ५२ करोडले कर्जा प्रवाहमा बढोत्तरी भई प्रत्येक आर्थिक वर्षमा औषत रु ४ खर्ब ७४ अर्बले कर्जा प्रवाहमा वृद्धि भएको देखिन्छ । विद्यमान कोरोना विश्वमारी पहिला र पछि छुट्टाएर हेर्दा कोरोना कहरका विचमा कर्जा प्रवाहको बृद्धिदर उच्च भएको देखिन्छ । कुल कर्जा प्रवाहको वार्षिक वृद्धिका प्रबृत्तिहरु तल ग्राफमा स्पष्ट देख्न सकिन्छ ।

ख.क्षेत्रगतकर्जा विविधिकरण

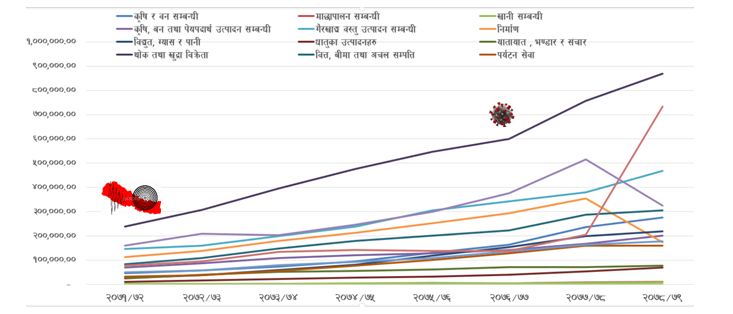

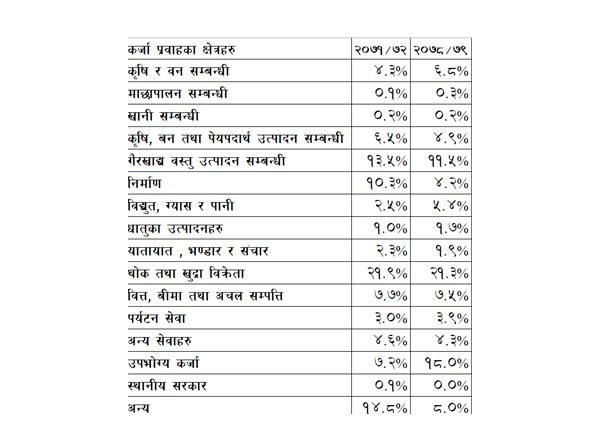

बैंक तथा वित्तीय संस्थाहरुले प्रवाह गरेका कर्जाहरुलाई क्षेत्रगत आधारमा हेर्दा थोक तथा खुद्रा विक्रेतामा प्रवाह हुने कर्जाको बाहुल्यता रहेको देखिन्छ जसको वृद्धि पछिल्लो समयमा झनै अधिक देखिएको छ । कोरोनाका विश्वमारीमा प्रभावित भएको आपुर्ति प्रणालीमा क्रमिकरुपमा सुधार देखिँदा उक्त क्षेत्रमा कर्जा प्रवाहले तिव्रता पाएको हो । २०७८ आषाढ मसान्त सम्ममा क्रमिक वृद्धिमा देखिएको अन्य क्षेत्र कर्जा भने पछिल्लो समयमा उल्लेख्यमात्रामा घटेको छ भने उपभोग्यकर्जामा प्रवाहित कर्जाको वृद्धि उच्च छ त्यसैगरि गैरखाद्य वस्तु उत्पादन सम्बन्धीकर्जा प्रवाह पनि क्रमिकरुपमा उकालो लागि रहेको छ । निर्माण क्षेत्रमा प्रवाहित कर्जाहरु ह्रासोन्मुख देखिन्छ । समग्रमा क्षेत्रगत कर्जा प्रवाहका प्रवृत्तिहरु निम्न बमोजिम कायम रहेका छन् ।

भुकम्प पछिको समयमा कृषि, माछापालन, विद्युत, ग्याँस, पानि, धातुका उत्पादनहरु, पर्यटन सेवा आदि जस्ता क्षेत्रहरुमा कर्जा प्रवाहको चाप बढेको देखिन्छ भने उपभोग्य कर्जा प्रवाह भने अत्याधिकनै छ । क्षेत्रगत आधारमा पछिल्लो समयमा कायम भएका तथ्यांकहरुलाई केलाउँदा निम्न बमोजिम विविधिकरणको अवस्था विद्यमान रहेको देखिन्छ ।

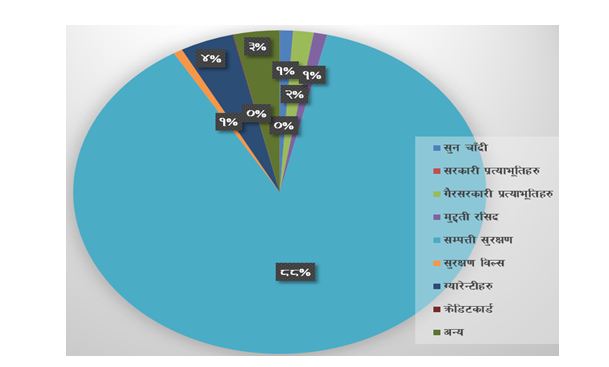

पछिल्लो समयसम्म आईपुग्दा बैंकहरुले कर्जा प्रवाह गर्दा ऋणीहरुसँग लिएको कर्जा सुरक्षणको अवस्था हेर्दा घरजग्गा तथा चालु सम्पत्तिहरको सुरक्षणमा अध्याधिक कर्जा प्रवाह भएको देखिन्छ भने अन्य सुरक्षणमा कमै मात्रै कर्जा प्रवाह भएका प्रवृत्तिहरु तलको चार्टबाट प्रष्टसँग बुझ्न सकिन्छ ।

ग.योजना अनुसारको कर्जा विविधिकरण

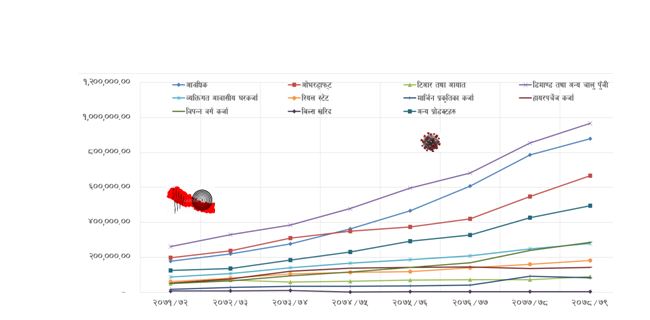

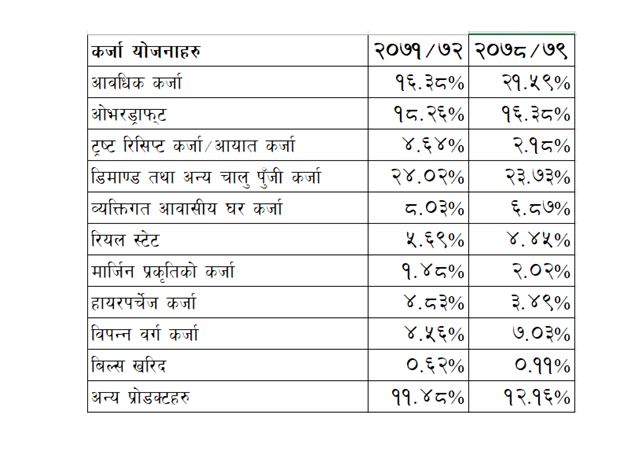

नियामक निकायले निदृष्ट गरेका विविध प्रावधान तथा आन्तरिक कर्जा नितीका आधारमा बैंकहरुले विभिन्न प्रकारका कर्जाका योजनाहरु बनाई त्यसैमार्फत कर्जा गर्ने गर्दछन् । योजना गत आधारमा हेर्दा डिमाण्ड तथा अन्य चालु पुँजीकर्जाको रकम एवं सिमान्त वृर्द्धिदर अन्य योजना भन्दा अधिक देखिन्छ जसलाई थोक तथा खुद्रा बिक्रेता क्षेत्रमा गएको कर्जा रकमले समेत स्पष्ट पार्दछ ।

२०७४ असारसम्म क्रमिक वृद्धिमा देखिएको आवधिक कर्जा भने त्यसपछि ओभरडाफ्टकर्जा समेतलाई पछाडि पार्दै निकै अक्रामक दरमा बढेको देखिन्छ । समग्रमा हेर्दा विपत्ति एवं विश्वमारी दुबै परिस्थितिमा केहि योजनाहरुमा विविधिकरण आएतापनि समग्र कर्जा प्रवाह उत्साहजनक रहेकोतलको ग्राफमा (रकम रु दशलाखमा) स्पष्ट देख्न सकिन्छ ।

भुकम्पकाल देखि वर्तमान समयसम्मका तथ्यहरुमा देखिएका कर्जा योजना विविधिकरण प्रवृत्तिहरु हेर्दा आवधिक एवं विपन्न वर्ग कर्जामा चाप उच्च देखिन्छ भने अन्य कर्जाको पोर्टफोलियो विविधिकरण हुँदै गरेको तलको तथ्यांकबाट प्रष्ट हुन्छ ।

घ.व्याजदर

शुरुको वर्षमा बैैैंक तथा वित्तिय संस्थाहरुले तय गरेको कर्जाका व्याजदरहरुमा ह्रासोन्मुख प्रवृत्ति देखापरेतापनि २०७३ असार देखि २०७६ असासम्म उच्च वृद्धि भएको देखिन्छ । त्यसपछि केहि ह्रास भई वर्तमान समयमा आई पुग्दा पुनः वृद्धिको यात्रा तय गर्दै गरेको भेटिन्छ । कर्जा योजनाका वार्षिक ब्याजदरका तरंगहरु तलको ग्राफमा प्रष्ट देख्न सकिन्छ ।

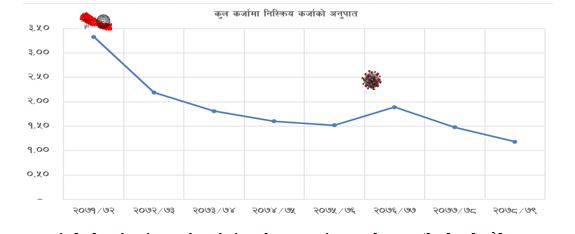

ङ. निस्क्रिय कर्जा

विपत्ति एवं कोरोनाको विश्वमारी बीच पनि नेपाली बैंकिङ्गमा निस्क्रिय कर्जाको अनुपात क्रमिकरुपमा २०७६ असारसम्म ह्रासोन्मुख भई २०७७ आसारमा केहि वृद्धि देखिएता पनि त्यसपछि पुनः घट्दै गैरहेको तलको ग्राफमा स्पष्ट देख्न सकिन्छ ।

भूकम्पको विपत्तिलाई सम्बोधन गर्न कर्जा नोक्सानी ब्यवस्थाको फरक नियमन, पुँजीवृद्धि पछि बैंकिङ्गमा विद्यमान कर्जा विस्तारको चटारो तथा कोरोना विश्वमारीले सृजना गरेको आहतलाई राहत दिन गरिएका विद्यमान परिवर्तित नियमनले कर्जा नोक्सानी ब्यवस्थाको अनुपातमा कमि देखिएको छ । जुन परिस्थिति सामान्य हुँदै जाँदा पुनः वृद्धि हुन सक्ने जोखिम कायमै छ ।

विपत्ती एवं विश्वमारीको बीचमा नेपाली बैंकिङ्कमा देखापरेका कर्जा तथा निक्षेपका प्रवृतिहरुलाई तुलना गर्ने हो भने कर्जा परिचालनको वृद्धिले निक्षेप संकलनलाई प्रायः उछिनेको पाइन्छ । भुकम्प पछिका केहि वर्षमा क्रमिकरुपमा निक्षेप वृद्धि एवं कर्जा परिचालनको वृद्धि बीचको अन्तराल क्रमिकरुपमा घट्दै २०७७ असारसम्म आईपुग्दा निक्षेपको वृद्धिदर अधिक रहेपनि त्यसपछि पुनः कर्जा परिचालनको वृद्धिदर अधिक हुँदै गएको तलको ग्राफमा स्पष्ट देख्न सकिन्छ ।

अधिक कर्जा परिचालनको प्रवृत्तिले नेपाली बैंकिङ्गमा बारम्बार तरलता संकुचन-संकट तथा कर्जा संकुचन-संकट जस्ता प्रवृत्तिहरु दोहोरिरहेका छन् । जसलाई ब्यवस्थापन गर्न नसक्ने हो ठूलो प्रणालिगत जोखिम न निम्तिएला भन्न सकिन्न । यसै कुरालाई पुर्व आँकलन गरि नियामक निकायले बैंकहरुबाट प्रवाह हुने कर्जालाई उत्पादनशिल क्षेत्रमा केन्द्रित गराउन कुल कर्जा सापटमा कृषि, उर्जा, साना तथा घरेलु उद्योगहरुमा अनिवार्य रुपमा लगानी गर्नुपर्ने सीमाहरु तोकी २०८२ असारसम्म पुर्याउनै पर्ने गरि निर्देशन दिएको छ भने बैंक तथा वित्तीय संस्थाले प्रवाह गरेको ट्रष्ट रिसिट लगायतका आयात कर्जा, व्यक्तिगत अधिविकर्ष कर्जा, जग्गा प्लटिङसम्बन्धी रियल इस्टेट कर्जा, व्यक्तिगत हायर पर्चेज कर्जा तथा मार्जिन प्रकृतिको कर्जाहरुमा लागु गरिएको विद्यमान जोखिम भारलाई वृद्धि गरेको छ । त्यसै गरि विभिन्न ४७ प्रमुख शीर्षक अन्तर्गतका हार्मोनिक कोड भएका वस्तुहरुको आयातको लागि प्रतीतपत्र खोल्दा ५० प्रतिशतदेखि १०० प्रतिशतसम्म नगद मार्जिन राख्नुपर्ने व्यवस्था समेत कार्यान्वयनमा ल्याइएको छ जसबाट विशेषतः अनुत्पादक क्षेत्रमा कर्जा प्रवाह गर्दा बैंकहरुको अधिक पूँजी आर्कर्षित भई बैंकहरुको पुँजीगत प्रयाप्ततामा संकुचन हुने हुँदा अनुत्पादक क्षेत्रमा हुने कर्जा प्रवाहमा स्तहः गतिरोध सृजना हुनेछ ।

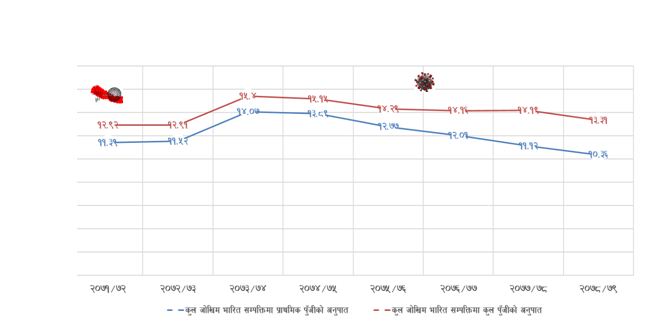

पुँजीवृद्धिको अभियानसँगै नेपाली बैंक तथा वित्तिय संस्थाहरुको पुँजीगत प्रर्याप्तताकोषमा उल्लेख्य मात्रामा वृद्धि देखिएपनि पछिल्ला दिनहरुमा कर्जा प्रवाहमा देखिएको चापले कोष क्रमिकरुपमा घटदै निर्धारित न्यूनतम सिमातर्फ उन्मुख हुँदै गरेका प्रवृत्तिहरु तथ्यांकहरुमा देखिन्छन् ।

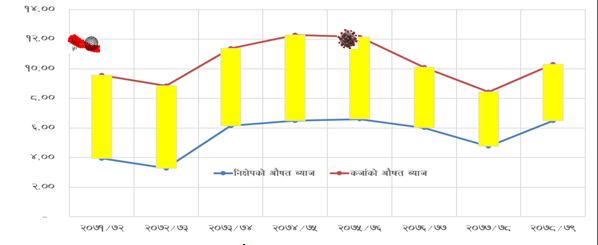

बैंक तथा वित्तीय संस्थाहरुले निक्षेपमा दिने तथा कर्जा सापटमा लिने औषत ब्याजदरका प्रवृत्तिहरु हेर्दा २०७७ असार मसान्तसम्म उल्लेख्य मात्रामा अन्तराल (स्प्रेड) कायम भएकोमा पछिल्ला वर्षमा क्रमिकरुपमा ह्रास आउँदै गरेको तलको ग्राफबाट प्रष्टिन्छ ।

नियामक निकायले स्पेडमा गरेको कडाई एवं बैंक तथा वित्तिय क्षेत्रमा कर्जा प्रवाहमा देखाएको अत्याधिक आर्कषणका कारणले कर्जा र निक्षेपका ब्याजदर बिचको अन्तरालमा ह्रास देखिएको हो जसको प्रभाव प्रत्यक्ष्यरुपमा मुनाफादायकता तथा प्रतिफल वितरणमा समेत परेको देखिन्छ ।

भूकम्पको विपत्तिले जनमानसमा वीमा सहितको दरिलो पूर्वाधार निर्माणको चेतना संप्रेषण गरे जस्तै कोरोनाको विश्वमारीबाट सर्बत्र आहात सृजना भए पनि नेपाली बैंकिङ्ग क्षेत्रमा विद्युतीय भुक्तानी पूर्वाधारमा टेवा पुग्दासर्वसाधारणको विद्युतीय भुक्तानी उपकरण प्रयोगमा बढ्दो अभ्यास एवं प्रोत्साहनका कारण विद्युतीय भुक्तानी कारोबारमा उल्लेखनीय बृद्धि भएको तथा स्वास्थ्य सम्बन्धि जागरण उल्लेख्य रुपमा बढेको देख्न सकिन्छ ।

२०७२ पछि बैंकिङ्ग व्यावसायमा विभिन्न किसिमका मोडहरु सृजना भएका छन् जसबाट परिस्थितीजन्य नियमनका विविध प्रावधानहरु कार्यान्वयनमा ल्याउदै नियामक निकायले उत्पन्न चुनौति एवं अवशरहरुको समुचित सदुपयोग गर्ने दिशामा बैंक तथा वित्तिय संस्थाहरुलाई निर्देशित गरिरहेको छ । वाह्य क्षेत्रतर्फ भुक्तानी सन्तुलन घाटा तथा वित्तीय स्रोत परिचालनको तुलनामा कर्जाको माग उच्च रहेका कारण नेपाली बैंकिङ्ग क्षेत्रको तरलतामा चालु आर्थिक वर्षको शुरु देखिनै निरन्तर दबाब सृजना भएको छ ।

कर्जा विस्तारको ठूलो अंश आयाततर्फ केन्द्रित भई शोधनान्तर घाटा बढ्न गएकोले नेपालको विदेशी विनिमय सञ्चिति पनि निरन्तररुपमाघटीरहेको छ जसले गर्दा विद्यमान तरलताको चाप आगामि दिनहरुमा समेत कायमै रहन सक्छ । त्यसै गरि रसिया–युक्रेन युद्धका कारणले अन्तर्राष्ट्रिय बजारमा बढ्दो पेट्रोलियम पदार्थको मूल्य तथा उर्लदो विनिमयदरको प्रभाव नेपालमा पनि आभास भैसकेको छ भने चालु आर्थिक वर्ष स्थानीय तहको निर्वाचन समेत हुन गइरहेको सन्दर्भमा आन्तरिक माग थप बढ्न गई मुद्रास्फीतिमा केहि दबाब पर्न सक्छ ।

भूकम्पको विपत्ति तथा कोरोनाको महामारी बीचमा बैंकिङ्गमा निक्षेप संकलन भन्दा कर्जा प्रवाहमा तिब्रता देखिनु, निक्षेप संकलनमा मुद्दति निक्षेपमा अधिकेन्द्रित रहने, निक्षेपका ब्याजदरहरु वृद्धि हुने, कर्जाका ब्याजदरहरु घट्ने, थोक-खुद्रा ब्यापार तथा उपभोग्य क्षेत्रमा अधिक कर्जा प्रवाह हुने, कर्जा सुरक्षण चालु तथा स्थिर सम्पत्तीमा अधिकेन्द्रित हुने, अधिक आवधिक कर्जा प्रवाह हुने, पूँजीगत प्रयाप्ततामा क्रमिक रुपमा ह्रास देखिने आदि जस्ता अनेकौं प्रवृत्तिहरु क्रमिकरुपमा हावी हुँदै जाँदा समग्र प्रणालिमा नै जोखिम सृजना भई बैंक तथा वित्तीय संस्थाहरुलाई सुदृढ बनाउन गरिएका प्रयासहरु निश्तेज हुन सक्छन् त्यसैले यस्ता प्रवृत्तिहरुलार्ई यथासक्य छिटो उपर्युक्त नीतिमार्फत सम्बोधन गर्दै बैंकिङ्गमा आबद्ध जनशक्तिको क्षमता अभिवृद्धि एवं वृद्धि विकासमा केन्द्रित हुनुपर्ने आजको अनिवार्य आवश्यक हो ।

(लेखक पेशागत बैंकर हुनुहुन्छ । प्रस्तुत विचारहरु लेखकका निजि हुन् )