डा. गुणराज भट्ट

विश्व अर्थतन्त्र सन् २००८ को वित्तीय सङ्कटपछिको सबैभन्दा अप्ठ्यारो परिस्थितिबाट गुज्रिरहेको छ । विश्वका अधिकांश मुलुकहरू उच्च मुद्रास्फीतिका कारण कसिलो मौद्रिक नीतिलाई निरन्तरता दिँदै जाँदा उत्कर्षमै पुग्न लागेका देखिन्छन् ।

यसैबीच १० मार्च, २०२३ मा अमेरिकी फेडेरल डिपोजिट इन्स्युरेन्स कर्पोरेसनले संयुक्त राज्य अमेरिकाको दसौं ठूलो सिलिकन भ्याली बैंकले तरलता व्यवस्थापन गर्न नसकेको भन्दै बैंक बन्द गरायो भने अन्य बैंकहरूमा पनि निक्षेप झिक्ने लाइन लागेपश्चात् केन्द्रीय बैंक तथा सरकारले हस्तक्षेप गरेको छ र निक्षेपकर्ताको पूरै रकम सुरक्षित रहेको सन्देश दिएको छ । यस्ता समस्या अरू अमेरिकी बैंक एवम् विश्वका अन्य मुलुकमा समेत नकार्न नसकिने अमेरिकी फेडेरल रिजर्भ बैंकले जनाएको छ । दक्षिण एसियाली मुलुकहरू श्रीलङ्का र पाकिस्तान घट्दो विनिमय सञ्चिति र बिग्रँदो आन्तरिक अर्थतन्त्रको व्यवस्थापन गर्न अन्तर्राष्ट्रिय मुद्रा कोषलगायतसँग आर्थिक र प्राविधिक सहयोग लिइरहेका छन् भने अन्य दक्षिण एसियाली मुलुकमा समेत यस्ता समस्या आउन सक्ने आँकलन गरिएको छ ।

नेपालमा पनि घट्दै गएको विदेशी विनिमय सञ्चिति, तरलता अभाव र बढ्दो ब्याजदर, ठप्प ऋण प्रवाह, सुस्ताएको बजार एवम् सहकारी संस्थामा देखिएको असफल तरलता व्यवस्थापन लगायतका विविध सवाल २०७८ सालदेखि नै बढ्दै गएकोमा प्रत्यक्ष र अप्रत्यक्ष आयात नियन्त्रण, विप्रेषणमा सुधारले विदेशी विनिमय सञ्चितिमा अल्पकालीन भए पनि सुधार देखिएको छ । यद्यपि, सन् २००८ को विश्व वित्तीय सङ्कटबाट त्यति प्रभावित नदेखिएको नेपालको अर्थतन्त्र खासगरी वित्तीय क्षेत्रमा हाल स्रोतको उपलब्धतामा अत्याधिक चाप पर्दै गएर बढ्दो ब्याजदर र नयाँ कर्जा नै नपाउने अवस्थामा अझै सुधार भएको छैन ।

एकखाले उद्योगी व्यवसायीहरू बैंक तथा वित्तीय संस्थाविरुद्ध आन्दोलन नै घोषणा गर्नेसम्मका क्रियाकलापमा उत्रेका देखिन्छन् । नेपाल राष्ट्र बैंकको नीतिगत प्रावधानमै कमजोरी औंल्याउने जमातसमेत ठूलै छ । यसै परिप्रेक्ष्यमा वित्तीय स्रोतमाथि पर्दै गएको विद्यमान चाप र केन्द्रीय बैंकको विद्यमान तरलता व्यवस्थापनमा अपनाइएको नीति तथा रणनीतिको सेरोफेरोलाई यस लेखमा प्रस्तुत गरिएको छ ।

तरलता व्यवस्थापनमा नेपाल राष्ट्र बैंकले अपनाएको नीति

नेपाल राष्ट्र बैंकले तरलता व्यवस्थापनमा मुलतः चार वटा तरिका अपनाएको छः स्वविवेकी खुला बजार कारोबार, अल्पकालीन बजार ब्याजदरका आधारमा ब्याजदर करिडोर, दैनिक तरलता सुविधा र पुनरकर्जा । बैंकको आर्थिक अनुसन्धान विभागले तयार पारेको तरलता व्यवस्थापन र प्रक्षेपण संरचना प्रतिवेदन र दैनिक तरलता अनुगमन तथ्याङ्कका आधारमा सरकारी ऋणपत्रहरूको रिपो, सोझै खरिद, रिभर्स रिपो, सोझै बिक्रीजस्ता विधि अपनाएर मौद्रिक व्यवस्थापन विभागले खुला बजार कारोबार गर्ने गरेको छ ।

यसका साथै वाणिज्य बैंकहरूको भारित औसत अन्तरबैंक ब्याजदर नेपाल राष्ट्र बैंकको नीतिगत दर (हाल सात प्रतिशत) भन्दा निश्चित प्रतिशतले बढी (हाल दुई प्रतिशत) भएमा ब्याजदर करिडोरअन्तर्गतको रिपो र भारित औसत अन्तरबैंक ब्याजदर नीतिगत दरभन्दा निश्चित प्रतिशतले कम (हाल तीन प्रतिशत) भएमा ब्याजदर करिडोरअन्तर्गतको निक्षेप सङ्कलन सुविधा गर्ने नीति अख्तियार गरिएको छ । साथै, दैनिक भुक्तानीमा तरलता अभाव हुन नदिन २०७९ पुसबाट दैनिक तरलता सुविधा कार्यान्वयनमा ल्याइएको छ । ब्याजदर करिडोरको प्रयोगमा सुधार हुँदै गइरहेको र यसको कार्यान्वयनमा अनेक सवाल रहेकाले यसको थप चर्चा यस लेखमा गरिएको छ ।

विश्वका केन्द्रीय बैंकले कानुनी रूपमै सञ्चालन स्वयत्तता प्राप्त गरेपश्चात् मौद्रिक नीति तर्जुमा र यसको कार्यान्वनमा नवीनतम र नियममा आधारित प्रणालीहरू विकास भए । अलग मौद्रिक नीति तर्जुमा समिति बनाउने र अल्पकालीन ब्याजदरलाई केन्द्रीय बैंकले एक निश्चित करिडोरबाट हिँडाउने प्रचलन भने बैंक अफ क्यानडाले सन् १९९४ मा सुरु गरेको हो र यसलाई सन् २००१ मा पूर्ण स्वचालित ब्याजदर करिडोरको रूपमा लागू गरियो। तरलता व्यवस्थापनलाई नै मौद्रिक नीतिको प्रमुख चुनौती मान्दै निक्षेप तथा पुनः खरिद दुवैलाई स्वचालित तरलता सुविधाको व्यवस्था गर्न थालियो ।

निश्चित ब्याजदर सूचकका आधारमा खुला बजार कारोबारलाई स्वचालित बनाई अल्पकालीन ब्याजदरमा हुने उतारचढाव कम गर्ने, तरलता व्यवस्थापनमा केन्द्रीय बैंकले बैंक तथा वित्तीय संस्थालाई आश्वस्त पार्ने तथा करिडोरका दरमा परिवर्तन गरी बजारलाई मौद्रिक अडान र अग्रगामी मार्गदर्शन गर्ने गरी प्रमुख तीन उद्देश्य ब्याजदर करिडोर प्रणालीको रहेको छ । यसका साथै ब्याजदर करिडोरले कर्जाको ब्याजदर एवम् ब्याजदर अन्तर निर्धारणमा समेत भूमिका खेल्ने हुनाले यसलाई एक समष्टिगत विवेकशील नियमनको औजारका हरूमा समेत लिने गरिएको छ।

नेपालमा आर्थिक वर्ष २०७४ को मौद्रिक नीतिले “अल्पकालीन ब्याजदरमा आउने उतारचढावलाई न्यूनीकरण गर्दै ब्याजदर स्थायित्व कायम गर्ने र मौद्रिक व्यवस्थापनलाई आधुनिकीकरण गर्ने उद्देश्यले ब्याजदर करिडोरलाई क्रमशः लागू गर्ने” उल्लेख गरी ब्याजदर करिडोर प्रणालीको सुरुआत गरिएको थियो । तत्पश्चात् प्रत्येक वर्षजसो सुधार गरिंदै लगिएको छ । हाल ब्याजदर करिडोरमा वाणिज्य बैंकहरूको भारित औसत अन्तरबैंक ब्याजदरलाई एक निश्चित करिडोरमा राख्न तल्लो बिन्दु तोकिएको छ र यसैअनुरूप ब्याजदर करिडोरको सञ्चालन गरिनुपर्ने प्रावधान छ। नेपाल राष्ट्र बैंकले भारित औसत अन्तरबैंक ब्याजदरलाई रिपो दर, जसलाई नीतिगत दरसमेत भनिएको छ र निक्षेप सङ्कलन दरको बीचमा हिँडाउने प्रयास गर्दछ । यसका लागि अन्तरबैंक ब्याजदर बढेमा रिपोमार्पmत तरलता प्रवाह र घटेमा निक्षेप सङ्कलनमार्फत तरलता प्रशोचन गर्ने गरिएको छ ।

कोभिड–१९ को बहानासँगै बिग्रेको प्रवृत्ति

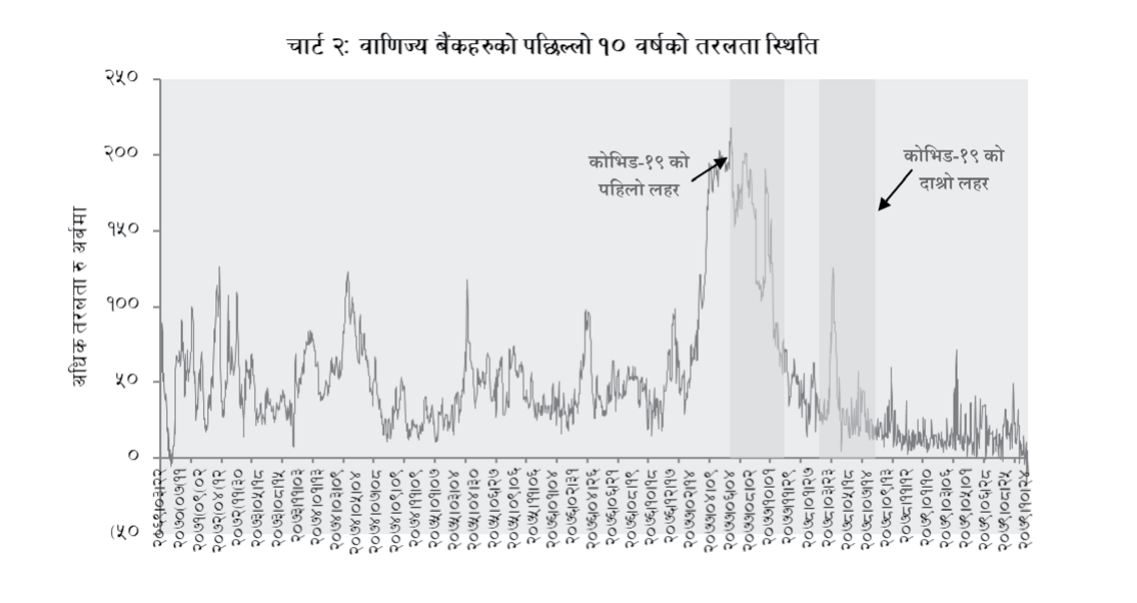

पछिल्लो १० वर्षको तरलताको अवस्था हेर्दा २०७६ चैतसम्म तरलताको चक्रीय र परम्परागत उतारचढाव देखिए पनि कोभिड–१९ को आगमनसँगै प्रवृत्ति बिग्रेको देखिन्छ । २०७७ साल भर उच्च मात्रामा अधिक तरलताको अवस्था कायम रह्यो भने २०७८ सालयता तरलता लगातार दबाबमा रहँदै आएको छ । त्यसअघि भने आर्थिक वर्षको अन्त्यतिर तरलता अधिक हुने र आर्थिक वर्षको मध्यतिर न्यून हुने खालको चक्रीय प्रवृत्ति देखिएको छ । २०७२ साउन, २०७४ साउन र २०७५ साउनमा अधिक तरलता रु.१०० अर्बको हाराहारी रह्यो भने अन्य महिनामा सामान्य उतारचढाव कायम रह्यो । २०७६ साउन र २०७६ चैतमा अधिक तरलता रु.९० अर्बको हाराहारी थियो । २०७६ चैतबाट नेपालमा कोभिड–१९ को लकडाउन सुरु भयो । यसैबीच २०७७ वैशाखमा रु.२८ अर्बमा झरेको अधिक तरलता लगातार बढेर २०७७ असोजमा हालसम्मकै उच्च बिन्दु अर्थात् रु.२०० अर्ब नाघ्यो। यो समय नेपालमा कोभिड–१९ को पहिलो लहरको असर उत्कर्षमा पुगेको र लकडाउनका कारण व्यापार व्यवसाय नभएका कारण नयाँ कर्जाको माग नहुनुलगायत नै अधिक तरलताको कारण थियो । २०७७ असोजसम्म एवम् कोभिड–१९ को पहिलो लहरसम्म निक्षेप तथा कर्जाको वृद्धिदर पनि औसतमै भएको देखिन्छ भने नेपाल राष्ट्र बैंकले दिएको सहुलियत, पुनरकर्जालगायतका सुविधा लागू गरिएको थिएन ।

कोभिड–१९ को पहिलो लहर मत्थर भएसँगै नेपालको वित्तीय क्षेत्रको तीव्र दोहन र असन्तुलित व्यवहार २०७७ पुसदेखि २०७८ पुससम्मको एक वर्षमा भएको देखिन्छ । आर्थिक वर्ष २०७७÷७८ को मौद्रिक नीतिमार्पmत लागू गरिएको ‘आर्थिक पुनरुत्थानलक्षित विशेष कार्यक्रम’ मार्पmत दिइएको विविध सहुलियत रकम दुरुपयोग भएको आँकलन गर्न सकिन्छ भने कोभिड–१९ को विश्वव्यापी असरको प्रभावसमेत पर्दै गएको हुनुपर्दछ । २०७८ को प्रारम्भदेखि नै कोभिड–१९ को दोस्रो लहरका कारण जनजीवन ठप्प मात्र नभई ठूलो जनधनको क्षतिसमेत भएको थियो । तर यसै अवधिमा कर्जाको वृद्धिदरले निक्षेपको वृद्धिदरलाई तीव्र गतिमा उछिन्यो । २०७७ पुसमा ६५.८ प्रतिशतले बढेको सेयर धितो (मार्जिन लेन्डिङ) कर्जा क्रमशः आक्रामक रूपमा बढेर २०७८ वैशाखमा ९९.२ प्रतिशत र २०७८ असारमा ११०.८ प्रतिशतले बढेको छ। २०७८ वैशाखदेखि निक्षेपभन्दा कर्जाको वृद्धिदर बढी हुन गएकोमा यो प्रवृत्ति झण्डै डेढ वर्ष रहेको थियो ।

सेयर धितो कर्जासँगै नेप्से परिसूचकमा उछाल आउने प्रवृत्तिसँग सोझो सम्बन्ध रहेको पाइएको छ । कोभिड–१९ को प्रभाव उत्कर्षमा पुगी दैनिक दुई सयभन्दा बढीको मृत्यु भएको २०७८ जेठ मसान्तमा नेप्से परिसूचक ३०२५.८ र असार मसान्तमा २८८३.४ बिन्दुमा रहेको थियो ।

यो क्रम जारी रहेर २०७८ साउनमा नेप्से परिसूचक ३,१६०.१ बिन्दु रहेकोमा २०७८ भदौ २ गते हालसम्मकै उच्च बिन्दु (३,१९९) को रेकर्ड कायम गरेको थियो । यसै अवधिमा सेयर धितो कर्जा ७० देखि ११५ प्रतिशतसम्म बढेकोले सेयर धितो राखेर अन्य गर्जो टार्नेभन्दा अरू सेयर किन्नैका लागि ऋण लिएको प्रष्ट छ ।

यति मात्र नभई १६–१७ प्रतिशतका दरले बढिरहेको चालु पुँजी कर्जासमेत २०७७ फागुनदेखि झण्डै एक वर्षसम्म २० प्रतिशतभन्दा बढीले वृद्धि भएको छ भने २०७८ असारमा २५.४ प्रतिशतले वृद्धि भएको छ। लकडाउनका कारण व्यापार व्यवसाय ठप्प भएका बेला चालु पुँजी कर्जाको वृद्धिदर अझै फराकिलो हुनुले बैंक तथा वित्तीय संस्थाको कर्जाको गुणस्तर एवम् सम्बन्धित व्यवसायीको कर्जा सदुपयोगमा गहिरै शङ्का गर्न सकिने ठाउँहरू छन् । रियल स्टेट कर्जासमेत यो अवधिमा औसतभन्दा बढीले वृद्धि भएको छ ।

बजारमा तरलता अभाव हुनुको प्रमुख कारण निक्षेप र कर्जामा हुने वृद्धिदरको तादात्म्य प्रमुख रहेको छ । २०७६ चैतबाट कोरोना भाइरसका कारण लकडाउन सुरु भएपश्चात् हेर्दा निक्षेप र कर्जाको वृद्धिदर २०७८ को सुरुदेखि बिग्रन पुगेको छ । उदाहरणको लागि २०७७ पुससम्म निक्षेप र कर्जाको वृद्धिमा सात प्रतिशतको धनात्मक अन्तर र कर्जा÷निक्षेपको अनुपात ८६.७ प्रतिशत रहेको थियो । यो अनुपात बिग्रँदै गएर २०७८ वैशाखदेखि कर्जाको वृद्धिदरले निक्षेपलाई उछिन्दै गयो र यसै अवधिमा नेपाल राष्ट्र बैंकले समेत महिनाको रु.१०० अर्बभन्दा बढी नयाँ पुनरकर्जा दिँदै गयो । यसबाट दीर्घकालीन लगानीको स्रोतविना नै दीर्घकालीन लगानीका लागि बैंक तथा वित्तीय संस्थाहरू प्रेरित भई भुक्तानीको बेमेलको अवस्था सृजना भएको देखिन्छ।

यसरी आर्थिक वर्ष २०७७/७८ को मौद्रिक नीतिको व्यवस्थाबमोजिम नेपाल राष्ट्र बैंकले पुनरकर्जा सुविधा दिन सुरु गरेपश्चात् कर्जाको औसत वृद्धिदर बढ्नु एवम् बैंक तथा वित्तीय संस्थाहरूले निक्षेप सङ्कलनलाई बेवास्ता गरी लगानीमा मात्र ध्यान दिएबाट २०७७ पुसमा ८७ प्रतिशत रहेको कर्जा–निक्षेप अनुपात (नियामकीय परिभाषाबाहेक कुल कर्जा र कुल निक्षेपको अनुपात मात्र) २०७८ पुससम्म आइपुग्दा ९६ प्रतिशत पुगेको देखिन्छ । २०७८ वैशाखदेखि २०७८ असोजसम्म नेपाल राष्ट्र बैंकले प्रत्येक महिना रु.१०० अर्बभन्दा बढी पुनरकर्जा प्रदान गरेको छ र यसै अवधिमा नेप्से परिसूचकले रेकर्ड कायम गर्ने, सेयर धितो कर्जा १०० प्रतिशतभन्दा बढीले वृद्धि हुने, कुल कर्जा ३१ प्रतिशतसम्मले बढ्ने तर निक्षेप १७ प्रतिशतले मात्र बढ्ने जस्ता विविध सवालहरू देखिएका छन्। यसरी हेर्दा २०७८ वैशाखदेखि २०७९ असारसम्म वित्तीय क्षेत्रमा विभिन्न छिद्र र गैरव्यावसायिक प्रवृत्ति हावी भएको अनुमान गर्न सकिन्छ ।

तरलतामा परेको दबाब र नेपाल राष्ट्र बैंकको खुला बजार कारोबार सञ्चालन

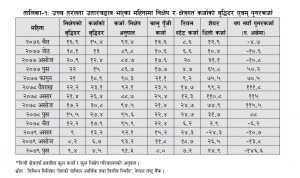

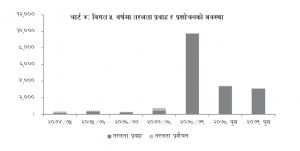

माथि भाग ३ मा प्रस्तुत गरिएको विश्लेषण तरलता व्यवस्थापनमा समेत देखिएको छ । आर्थिक वर्ष २०७७/७८ सम्म तरलता प्रशोचन र प्रवाह दुवै गतिविधि औसत देखिए तापनि विगत अढाई वर्षदेखि भने विभिन्न उपकरणमार्पm तरलता प्रवाह मात्र भएको छ (चार्ट–४) । आर्थिक वर्ष २०७८/७९ मा पुनरकर्जाबाहेक नै रु.९७ खर्ब २ अर्ब तरलता प्रवाह गरिएको छ, जसमा ९६ प्रतिशत अंश स्थायी तरलता सुविधाको रहेको छ । अघिल्लो आर्थिक वर्षको छ महिनामा रु.३३ खर्ब ६७ अर्ब तरलता प्रवाह गरिएकोमा यस आर्थिक वर्ष २०७९/८० को छ महिनामा रु.३० खर्ब ९५ अर्ब तरलता प्रवाह भएको छ ।

अध्ययनबाट केन्द्रीय बैंकले पुनरकर्जालगायतबाट उच्च मात्रामा तरलता प्रवाह गर्दा बैंक तथा वित्तीय संस्थाले उच्च प्रतिफल दिने अल्पकालीन धितोपत्रहरू किन्ने र उक्त धितोपत्रहरू प्रयोग गरेर केन्द्रीय बैंकबाट थप तरलता लिन उत्प्रेरित गर्ने सन् २०१२ देखि सन् २०१५ सम्ममा पोर्चुगिज बैंकहरूको अनुभवका आधारमा निष्कर्ष निकालेका छन् ।

उत्पादनशील क्षेत्रमा कर्जा प्रवाह ठप्प भएको बेलामा नेपाल राष्ट्र बैंकले पुनरकर्जा तथा स्थायी तरलता सुविधामार्फत तरलता दिइरहँदा बैंक तथा वित्तीय संस्थालाई बढी ब्याजदर प्राप्त हुने ऋणपत्र किन्न र उक्त ऋणपत्रमार्फत पुनः केन्द्रीय बैंकबाट तरलता सुविधा लिन सक्ने प्रवृत्ति नेपालको परिप्रेक्ष्यमा नकार्न सकिँदैन र अन्तरबैंक ब्याजदरभन्दा ट्रेजरी बिल्सको ब्याजदर बढी हुनु यसैको उपजसमेत हुन सक्छ ।

विद्यमान ब्याजदर करिडोर र नीतिगत एवम् बजारदरबीच तादात्म्य

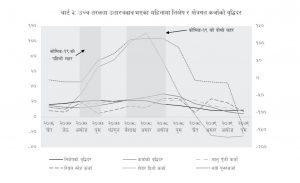

विगत पाँच वर्षको ब्याजदर करिडोर, नीतिगत दर र बजारका ब्याजदरको तुलना गर्दा ब्याजदर करिडोरले दीर्घकालीन ब्याजदरलाई निर्देश गर्न सक्ने तर ब्याजदर घटेको बेलाभन्दा बढेको बेला केन्द्रीय बैंक बढी सक्रिय भएको देखिएको छ । २०७५ असोजदेखि हालसम्म २०७६ जेठबाहेक भारित औसत अन्तरबैंक ब्याजदरले ब्याजदर करिडोरको माथिल्लो सीमा नाघेको देखिएन ।

तर तल्लो सीमा भने पटकपटक धेरै तलसम्म पुगेको छ । उदाहरणका लागि २०७५ मङ्सिरमा ३.५ प्रतिशत हुँदा अन्तरबैंक दर दुई प्रतिशतभन्दा तल झरेको थियो । तर २०७७ असारदेखि झण्डै आठ महिना अन्तरबैंक ब्याजदर निक्षेप सङ्कलन दरभन्दा धेरै तल रहन गयो र वित्तीय बजारमा अधिक तरलताको स्थिति रहिरह्यो। नीतिगत दरहरू घटाउँदा बैंक तथा वित्तीय संस्थाको आधार दरसमेत घट्दै गएको र बढाउँदा बढ्दै गएको चार्ट–५ मा प्रष्ट देखिएको छ । तसर्थ, ब्याजदर करिडोरको प्रभावकारी कार्यान्वयनले बजार ब्याजदरलाई प्रभाव पार्न सक्ने देखिएको छ ।

अन्तरबैंक ब्याजदर र ९१–दिने ट्रेजरी बिल्सदर नजिक रहने परम्परा विपरीत पछिल्लो समय उच्च भिन्नता हुँदै गएको छ । २०७८ चैतबाट ९१–दिने ट्रेजरी विल्सको भारित औसत ब्याजदर लगातार बढेर वाणिज्य बैंकहरूको आधारदरभन्दा माथि पुगेको छ र अझै पनि उच्च रहँदै आएको छ । नेपाल राष्ट्र बैंकको बैंकदर÷स्थायी तरलता सुविधाको दरभन्दा ट्रेजरी बिल्सको ब्याजदर बढी भएकोले बैंक तथा वित्तीय संस्थाले स्थायी तरलता सुविधाको प्रयोग गरी ट्रेजरी बिल्समा लगानी गरेर केन्द्रीय बैंकबाट थप तरलता व्यवस्थापन गरेको हुन सक्नेतर्पm ऋचयकष्नलबलष् भत। ब।ि ९द्दण्द्दण्० को अध्ययन नतिजाका आधारमा समेत निष्कर्ष निकाल्न सकिन्छ ।

तरलता व्यवस्थापनमा उठेका सवाल

नेपालको वित्तीय प्रणालीमा तरलताको समस्या बारम्बार देखिएका कारण यो सवाललाई विविध कोणबाट हेर्न सकिन्छ । केही महिनामै तरलता अधिक हुने र फेरि अभाव हुने देखिएबाट तरलता संरचनागत, चक्रीय वा नीतिगत के हो, सुरुकै समयमा पहिल्याई सोहीबमोजिमका वित्तीय औजारहरू प्रयोग गर्न नसकिएको महसुस हुन थालेको छ । यसै गरी, ब्याजदर करिडोरको सञ्चालन स्वचालित गर्ने वा बजार हस्तक्षेप÷विवेकका आधारमा भन्ने सवालमा केन्द्रीय बैंक स्पष्ट हुनुपर्ने र सोहीअनुरूप बजार तथा मौद्रिक नीतिका प्रत्यक्ष सरोकारवालालाई निर्देश गर्नुपर्ने हुन्छ ।

यससँगै जोडिने अर्को महत्वपूर्ण विषय कस्ता ब्याजदर तथा कति हदसम्मकेन्द्रीय बैंकले हस्तक्षेप गर्ने भन्ने विषयमा पनि नीतिगत अन्योल रहेको र अल्पकालीन रणनीति अपनाएको जस्तो देखिएको छ । बजार अर्थतन्त्रमा बजारले तोक्ने ब्याजदरमा हुनुपर्ने निष्पक्षता र नेपालको बजार प्रतिस्पर्धाको स्थिति हेरी एक दीर्घकालीन रणनीति अख्तियार गरी बजारलाई डोर्याउन आवश्यक छ । साथै, ब्याजदर करिडोरको विद्यमान अन्तर र तल्लो÷माथिल्लो सीमा, तरलता प्रवाह गर्ने प्रमुख औजार, बैंक तथा वित्तीय संस्थाको स्थायी तरलता सुविधा उपयोग र तरलता व्यवस्थापनबीचको अन्तरसम्बन्ध विश्लेषण, पुनरकर्जामार्फत तरलता प्रवाहका सीमा र यसका असरहरू आदि गहन अध्ययनका विषय हुन सक्छन् ।

गहन अध्ययन र अनुसन्धानमार्फत तरलता व्यवस्थापनको कुशल र प्रभावकारी उपायका आधारमा नीतिगत संशोधन गर्ने र परिवर्तनीय नीतिगत दरबाहेकका दरहरू सामान्यतया परिवर्तन नहुने गरी अनुमानयोग्य नीतिगत स्थायित्व स्थापित गर्दै लग्नु अर्को महत्वपूर्ण सवाल हो ।

निष्कर्ष

नेपालको वित्तीय क्षेत्रमा संरचनागत, नीतिगत र संस्थागत समस्याहरू छन्, जुन क्रमशः सम्बोधन हुँदै जाने र कतिपय नेपाल राष्ट्र बैंकको नियामकीय अधिकारभन्दा बाहिरका छन् । पुँजी बजार र मुद्रा बजारको सन्तुलित विकास नहुँदा बैंक तथा वित्तीय संस्थाप्रति बचत तथा लगानी दुवैका हिसाबले दबाब परेको देखिन्छ । पुँजी बजारबाट लगानी हुनुपर्ने क्षेत्रमा समेत मौद्रिक बजारले थेग्दै आएको छ ।

नागरिक लगानी कोष, कर्मचारी सञ्चय कोष, बीमा तथा सामाजिक सुरक्षा कोष जस्ता संस्थाले समेत बैंकमा निक्षेप राखेर ब्याज खानु र बैंक तथा वाणिज्य बैंकले जलविद्युत् कम्पनीमा लगानी हुनु यसको ज्वलन्त उदाहरण हो । लामो समयदेखि अल्पकालीन र चक्रीय प्रवृत्तिमा रहेको नेपालको वित्तीय प्रणालीको तरलता पछिल्लो समय दीर्घकालीन जस्तो देखिएको छ ।

विशेषतः कोभिड–१९ महामारीका बीच बैंक तथा वित्तीय संस्थाको लगानीको क्षमता, गुणस्तर, तथा व्यावसायिक मर्म एवम् नैतिकताभन्दा बाहिर गएर लगानी भएका र कोभिड–१९ ले निम्त्याएको लकडाउन तथा ठप्प व्यावसायिक गतिविधिलाई चलायमान बनाउन उदार रूपमा दिइएका सहुलियतले समेत वित्तीय बजारमा केही विचलन आएको देखिन्छ ।

नेपाल राष्ट्र बैंकको पनि बृहत् अध्ययन अनुसन्धान र दीर्घकालीन बजार नियमन गर्नेभन्दा बजारमा विकृत्ति आइसकेपछि नियमन गर्ने रियाक्टिभ नीति र सेयर बजार, घरजग्गाजस्ता संवेदनशील क्षेत्रमा नीतिगत स्थिरता ल्याउन नसक्नाले स्वार्थ समूहहरू दबाबमार्फत नीतिगत फेरबदलका लागि आन्दोलनलगायतका अवाञ्छित क्रियाकलापमार्फत सक्रिय हुन थालेका देखिएका छन् ।

तरलता व्यवस्थापनसँगै जोडिएको ब्याजदर करिडोरको प्रभावकारी कार्यान्वयन वित्तीय क्षेत्रको विकाससँग समेत जोडिएकाले मौद्रिक नीतिको आधुनिकीकरणका लागि तरलताको प्रवृत्तिअनुसारका व्यवस्थापकीय उपकरण, नीतिगत स्थिरता र प्रभावकारी सञ्चारमार्फत अनुमानयोग्य नीति बनाउनेतर्फ हाम्रा मौद्रिक औजारमा सुधार गर्नु जरुरी छ ।

(राष्ट्र बैंकद्वारा ६८औं वार्षिकाेत्सवका अवसरमा प्रकाशित विशेषाङ्कबाट साभार)