अर्पण पौडेल

चालु आर्थिक बर्षको संशोधित १५ खर्ब ४ अर्ब ९९ करोडको आँकडामा १६.३७ प्रतिशतको वृद्धिसहित आगामी आर्थिक वर्षका लागि १७ खर्ब ५१ अर्ब ३१ करोडको बजेट संघिय सरकारद्वारा प्रस्तुत गरी सकेको छ ।

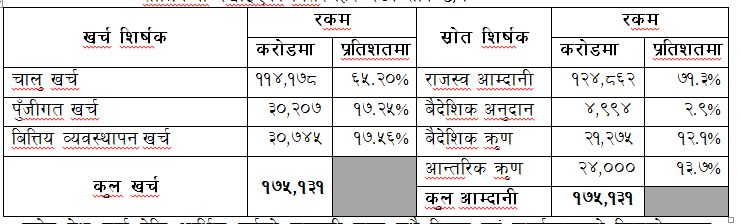

आकारगत हिसाबले हेर्दा वर्तमान नेपाली अर्थतन्त्रको करिब ३२.५ प्रतिशतको हाराहारीमा प्रस्तुत गरिएको बजेटले आगामी वर्ष मुद्रास्फितीलाई ६.५ प्रतिशतमा समेट्दै ६ प्रतिशतको आर्थिक वृद्धि हासिल गर्ने लक्ष्य राखेको छ । प्रस्तुत बजेटका आय तथा व्ययका शिर्षकहरु नियाल्दा तालिकमा देखाइएका वितरणहरु देख्न सकिन्छ ।

बजेट पेश गर्दादेखि आर्थिक वर्षको समाप्तिसम्म सँधै विवाद एवं कार्यान्वयनको फितलोपनबाट गुज्रिने नेपाली बजेटका आकारहरु प्रायः संशोधित भैरहेका हुन्छन् । त्यसैले आगामी बर्षको बजेटमा पनि करका दरहरु एवं रकम वितरणका पारदर्शिताहरु लगायत विविध समस्या निवारणका सवालहरुमा यतिबेला कठघरामा उभिएको छ ।

स्रोतगत हिसाबले महत्वपूर्ण हिस्सा बोक्ने राजस्व आम्दानीको चालु आर्थिक बर्षको ११ खर्ब ७९ अर्ब ८४ करोडको संशोधित आँकडामा हाल सम्म केबल ८ खर्बको उपलब्धीलाईमध्ये नजर गर्दा आगामी वर्षको प्रस्तावित राजस्व आम्दानीको आकार हासिल हुने स्पष्ट आधारहरु बजेटमा देखिँदैन्न । जसले सरकारलाई चालु खर्चको जोहो गर्न समेत अन्य शिर्षकहरुमा भर पर्नुपर्ने अवस्थाको पुनरावृत्ति हुनसक्ने देखिन्छ ।

प्रायः आश्वासनमा अधिक तथा बास्तविकतामा कम मात्रै कायम हुने वैदेशिक अनुदान तथा ऋणको वर्तमान प्रवृत्तिहरुलाई विश्लेषण गर्दा आगामी वर्ष पनि स्रोत संकलनको भार आन्तरिक ऋणमानै केन्द्रित हुन सक्छ । जसलाई तत्कालिन समयमा बजार एवं बंैकिङमा विद्यमान हुने वित्तीय तरलताले असर गर्ने नै भयो ।

सरकारले पेश गरेको प्रस्तावित बजेटको कार्यान्वयनबाट बजारका आर्थिक क्रियाकलापहरुमा देखिने तरङ्गहरु तथा केन्द्रीय बैंकबाट बजेटले निदृष्ट गरेका आन्तरिक क्रृण संकलन, आर्थिक वृद्धि, मुद्रास्फिती लगायतका लक्ष्य प्राप्तिका लागि कार्यान्वयनमा ल्याइने प्रावधानहरुले नेपाली बैंकिङको व्यावसायिकतालाई दिशानिर्देशन गरिनै रहेका हुन्छन् । प्रस्तावित बजेटको कार्यान्वयन बंैकिङको गणितबाट हेर्दा निम्नबमोजिमका आयामहरु सृजना हुन सक्ने देखिन्छ ।

एक प्रतिशतको आर्थिक वृद्धि हासिल गर्न बैंक तथा वित्तीय संस्थाहरुको कर्जामा तिन प्रतिशतले मात्रै वृद्धि हुनुपर्छ भनेर मान्दा पनि आगामी वर्ष बैंकिङबाट १८ प्रतिशतको वृद्धिसहित लगभग १० खर्ब ९३ अर्बले कर्जा बढ्नुपर्ने हुन्छ जसका लागि उत्कृष्ट तथा सम्भाव्य परियोजनामा आधारित कर्जाको माग हुने अबश्था भने एकदमै कम छ ।

बढ्ने कर्जाको आयतनलाई भरपाई गर्न बैंकिङमा निर्धारित कर्जा निक्षेप अनुपातको ९० प्रतिशतको अनिवार्यतालाई हेर्दा करिब १२ खर्ब १४ अर्ब को थप वित्तिय स्रोतको अवश्यकता हुने देखिन्छ । वित्तीय स्रोतको करिब २० प्रतिशत रकम पुँजी तथा अन्य माध्ययमबाट संकलन हुन्छ भनेर मान्ने हो भने पनि करिब ९ खर्ब ७२ अर्बको निक्षेप बैकिङमा थपिनु पर्ने हुन्छ जुन विद्यमान वार्षिक ५ खर्बको औषत वृद्धिको आधारमा बिश्लेषण गर्दा लगभग दुई गुणा नै हो ।

यसरी सर्सर्ती विश्लेषण गर्दा बजेटमा निदृष्ट लक्ष्यहरु प्राप्तिलाई भरथेग गर्ने गरि बैंकिङमा वित्तिय स्रोत संकलन लगभग असम्भवनै हुने देखिन्छ । आन्तरिक क्रृणका प्रमुख योगदानकर्ताकारुपमा स्थापित बैंकहरुमा नै स्रोतको उपलब्धता कम हुँदा आन्तरिक ऋणमार्फत स्रोतको व्यवस्थापन गर्न लक्ष्य स्ततः प्रभावित हुने नै भयो ।

तत्थ्यहरुमा प्रतिविम्वित प्रवृत्तिहरुले सम्भावित असफलताहरु दर्शाइ रहेको भएतापनि बजेट कार्यान्वयनको प्रभावकारितामा जोड दिँदै आउँदो मौद्रिक नीति तर्जुमा गर्न सक्यो भने परिस्थितिजन्य प्रतिकुलतालाई कम गर्न सकिन्छ ।

यसै प्रसंगमा आउदो मौद्रिक नीतिमार्फत बैंकिङ संयन्त्रलाई सबल बनाई वित्तीय सेवा तथा सुविधाको आपुर्तिपक्षलाई सबल बनाउने तथा सर्बसाधारणका अवश्यकतालाई प्राथामिकतामा राख्दै जिम्मेवार मागपक्षको निर्माण गर्नका लागि आउँदो मैद्रिक नीतिमा समावेश गरिनुपर्ने केहि आयामहरुलाई कोट्टाउने प्रयत्न गरिएको छ ।

आपुर्तिपक्षको सवलिकरण

वर्तमान समयमा नेपाली बंैकिङ एकिकरण, नवप्रर्वतन, तिव्र व्यावसायिक प्रतिस्प्रर्धा, बढ्दो लागत, प्रतिफलमा देखिएको क्रमिक ह्रास, बढ्दो निस्क्रिय कर्जा, मर्ज तथा बिलयनका कारणले कर्मचारी तथा व्यवस्थापनमा उत्पन्न साँस्कृतिक टक्कर, अधिक लागत युक्त स्रोत संकलनमा अधिकेन्द्रित आदि जस्ता अनेक प्रवृत्तिहरुबाट गुज्रिदो छ ।

परिस्थितीलाई सम्बोधन गर्न आउँदो नीतिमा समावेश गरिनु पर्ने केहि महत्वपूर्ण रणनैतिक व्यवस्थाहरु बुँदागत आधारमा यसप्रकार हुन सक्छन् ।

बैंकिङमा देखिने न्युन एवं अधिक तरलताको बारम्बारतालाई आँकलन, नियमन तथा अनुमान लगाउन सकिने प्रणालीको विकास एवं प्रभाकारी कार्यान्वयन ।

बजारमा व्याप्त बैंकिङ प्रणालीमाथि सर्वसाधारणको विश्वासनै कम गराउने खालका गतिविधिहरुलाई निश्तेज गर्ने सक्त नियामकिय प्रणाली विकास एवं प्रतिरक्षण ।

कोरोनाकालमा गरिएका नितिगत लचकताहरुबाट बैंकिङ व्यावसायको संयमतापुर्वक अवतरण ।

स्थानीय स्रोत र साधनबाट स्थापित एवं संचालित हुन सक्ने लघु, घरेलु, साना एवं मझौला उद्यमहरु लगायतका रासायानिक मल तथा अन्य आयात प्रतिस्थापनमा योगदान गर्न सक्ने उद्यम प्रवद्र्धनका लागि प्रभावकारी संयन्त्रको निर्माण ।

आयातमा अन्तिम उपभोग्य बस्तुको अनुपात क्रमिकरुपले कटौती गर्दै जाने तथा कच्चा पर्दाथ र मध्यवर्ती बस्तुको अनुपातमा संयमितरुपले विस्तार गर्ने प्रावधानको तर्जुमा ।

वार्षिक रु.१००० अर्ब भन्दा बढि आकारमा भित्रिने विप्रेषण आप्रवाहलाई बढाउने गरि बैंक तथा वित्तीय सस्थाहरुलाई प्रोत्साहन गर्ने प्रावधानको व्यवस्था ।

बैंक तथा वित्तीय संस्थाहरूको कुल निक्षेपमा चल्ती, बचत र मुद्दती निक्षेपको अंश क्रमशः ७.७ प्रतिशत, २५.८ प्रतिशत र ६०.० प्रतिशत कायम रहँदा कुल निक्षेप संकलन मुद्धति निक्षेपमा अधिकेन्द्रित छ जसले गर्दा एकातिर बैंकहरुको लागत अधिक गराई आधार दरमा उल्लेख्य वृद्धि आएको छ भने अर्कोतिर बजारबाट सजिलो लगानीको विकल्पकारुपमा मुद्दती निक्षेपले प्राथामिकता पाउँदा उद्यमशिलताको निर्माण एवं विकासमा अवरोध सृजना भएको छ । तसर्थ अबको मौद्रिक नीतिले यसतर्फ पनि ध्यान दिनुपर्ने अनिवार्यता देखिन्छ ।

विपन्न वर्ग कर्जा प्रवाहको दायरा विस्तार एवं प्रभावकारी अनुगमन प्रणालीको विकास ।

सहुलियतपूर्ण कर्जा तथा पुनरकर्जाको दायरा विस्तार गरि नयाँ व्यावसायिक सम्भावनाहरुको विकास, विस्तार एवं प्रवद्र्धनमा जोड दिने स्रोत तथा साधनको विकास एवं व्यवस्थामा जोड ।

बैंकिङबाट प्रवाहित कर्जाको लगभग ६४ प्रतिशत अंश सस्थागत क्षेत्रतर्फ छ भने ३६ प्रतिशत कर्जा व्यक्तिगत क्षेत्रतर्फ केन्द्रित छ । सुरक्षणको आधारमा हेर्दा लगभग ६७.५ प्रतिशत हिस्सा घर जग्गाले ओगटेको छ भने चालु सम्पत्तिको हिस्सा करिब १२ प्रतिशत छ । त्यसैले अबको मौद्रिक नीतिले कर्जा प्रवाह एवं सुरक्षणको अधिकेन्द्रित जोखिम व्यावस्थापनमूखी नियमनमा थप कठोरता लिन पर्ने अवश्था देखिएको छ ।

अल्पकालिन प्रकृतिका कर्जाहरु जस्तै आयात कर्जा, अधिविर्कष कर्जा, चालु पँुजी कर्जा आदिको हिस्सा कुल कर्जाको झण्डै ४० प्रतिशतमा पुग्दा कुल निक्षेप संकलनमा बचत तथा चल्ती प्रकृतिका निक्षेपको हिस्सा करिब ३३ प्रतिशत हुनुले बैंकिङ व्यावसाय क्रमिकरुपमा स्रोत उपलब्धता एवं परिचालनका आधारमा अस्थिर बनेको छ भने सम्पत्ती तथा दायित्य व्यवस्थापनमा पनि चुनौतिपूर्ण बन्दैछ । त्यसैले अबको नीतिले यसतर्फ पनि ध्यान दिन अत्यन्तै आवश्यक देखिन्छ ।

बैंकिङमा बढ्दो लागतलाई मध्येनजर गरि विद्यमान व्यावसायिक स्प्रर्धाका आधारमा बैंकहरुले नै आफ्नो स्प्रेडदर तय गर्न सक्ने प्रावधानको विकास गर्दा प्रभावकारी हुने देखिन्छ ।

विद्यमान पुँजीकोष समायोजित कर्जा निक्षेपको अनुपातको सट्टामा बासेल तीनले निदृष्ट गरेको कुल निक्षेपमा खुद तरल सम्पत्तिको अनुपातका आधारमा नियमन गर्ने प्रणालीे विकास गर्न सक्दा राम्रो हुने देखिन्छ ।

व्यावसायिक विशिष्ठताका आधारमा बैंकहरुलाई उत्पे्ररित गर्ने प्रावधानहरुको व्यवस्था ।

बढ्दो विद्युतिय कारोबारलाई भरपर्दो एवं दिगो बनाउनका लागि पूर्वाधार निर्माण एवं जोखिम व्यवस्थापनमा टेवा पु¥याउने नीति तथा कार्यक्रमहरु ।

मर्जर तथा विलयनको कारणले एकिकृत हुदै गरेको बैकिङ व्यावसायलाई टेवा पुग्ने गरी क्षमता विस्तारको दायरा फराकिलो बनाउने नीति तथा कार्यक्रमहरु ।

बैंकिङ्ग प्रणालीको माध्यमबाट परिवत्र्य विदेशी मुद्रा भित्र्याउन सक्ने सम्भावना पहिचान, विकास एवं प्रवर्द्धन।

अनावश्यक परिवत्र्य विदेशी मुद्रामा हुने व्ययहरुमा संयमता एवं कठोरता सृजना गर्नुपर्ने ।

बढ्दो प्रतिस्प्रर्धा, व्यावसायिक आयतनको वृद्धि, नवप्रर्वतन आदिलाई सम्बोधन गर्न सक्ने गरि विद्यमान कर्मचारी तालिम तथा अभिमुखीकरणको दायरा विस्तार ।

जिम्मेवार माग पक्षको निर्माण

बैंकिङमा मागपक्षहरुका गतिविधिहरु पनि विभिन्न परिस्थितिजन्य अवश्थाका कारणले शिथिल बनेका छन् । जसलाई विभिन्न नीतिगत प्रयासबाट पुनस्र्थापित गर्न सकिन्छ । आउदो मौद्रिक नीतिमार्फत माग पक्षलाई जिम्मेवार बनाउन निदृष्ट गर्नुपर्ने केहि प्रावधानहरुको सूची यसप्रकारको हुन सक्छ ।

विगत लामो समय देखि वित्तीय साक्षरता अभियानको चर्चा चुलिए पनि हालसम्म करिब ५८ प्रतिशतको लक्ष्य मात्रै हासिल हुनुले अझै धेरै गर्न बाँकी रहेको दर्शाउँछ । त्यसैले अबका दिनमा स्थानमा आधारित, लिंगमा आधारित, पेशाका आधारित, समुदायमा आधारित, उमेरमा आधारित रहेर ज्ञान, व्यवहार तथा प्रवृत्तिनै परिर्वतन गर्न सक्ने प्रभाकारिताका आधारमा वित्तिय साक्षरताको दायरा विस्तार गर्ने तथा लक्षित अनुगमन प्रणाली विकास गर्दा प्रभावकारी हुने देखिन्छ ।

आपुर्ति प्रणालीमा देखिएको अवरोधका कारणले थलिएको ब्यावसायिक मनोबल उकास्ने प्रावधानहरु ।

अनौपचारिक वित्तीय संयन्त्रबाट औपचारिक संयन्त्रमा वित्तीय क्रियाकलापहरु सञ्चालन गर्न अभिप्रेणात्मक कार्यक्रमहरु ।

आयात प्रतिस्थापन गर्न सक्ने व्यावसायिक सम्भावनको खोजी एवं संचालनलाई प्रवद्र्धन गर्न विशेष वित्तीय कार्यक्रम ।

औपचारिक वित्तीय संयन्त्रकोविरुद्धमा हुने क्रियाकलापहरुको दुरुत्साहन तथा अभिमुखीकरण ।

उद्यमशिलता विकास केन्द्रित प्रशिक्षण ।

परिस्थितीजन्य प्रतिकुलताको प्रतिरक्षणको दायरा विस्तार ।

धितोपत्र बजार पुँजीकरणको करिब ६४ प्रतिशत हिस्सा ओगट्ने बैंक तथा वित्तीय संस्था र बीमा कम्पनीहरुमा देखिने चक्रिय उतारचढावका आधारमा पुँजी बजारमा लगानीकर्ताको मनोबल बढ्ने तथा घट्ने हुँदा अर्थतन्त्रको मापक रुपमा रहेको शेयर सुचकहरुनै अस्थिर बन्न सक्छन् । त्यसैले आउँदो नीति यसतर्फ पनि सजक रहनु अत्यन्तै आवश्यक छ ।

सबल वित्तीय आपुर्ति पक्ष तथा जिम्मेवार मागपक्षको सक्रिय उपस्थितिबाट मात्रै आशातित लक्ष्य हासिल गर्न सहजता हुने भएकोले आगामी मौद्रिक नीति तर्जुमा गर्दा दुबै पक्षसँग सम्बन्धित विभिन्न आयामहरुका सापेक्षताको सुक्ष्म विश्लेषण गरी तर्जुमा एवं कार्यान्वयनमा ल्याउनु आवश्यक देखिन्छ ।

(उल्लेखित विचारहरु लेखकका निजी भएकाले आवद्ध संस्थाको प्रतिनिधित्व गदैनन्)